Les SCPI (Sociétés Civiles de Placement Immobilier), aussi appelées sociétés civiles de placement, sont des véhicules d’investissement collectif qui séduisent de plus en plus d’épargnants souhaitant investir dans l’immobilier sans acheter un bien en direct. Une SCPI est une société civile de placement immobilier (civile de placement immobilier) spécialisée dans la gestion d’un patrimoine immobilier locatif collectif. On parle souvent de “pierre papier” : vous détenez des parts d’un portefeuille immobilier géré par des professionnels, et vous percevez des revenus potentiels. Chez Clipper Capital, nous accompagnons régulièrement des épargnants dans l’analyse de ce placement. La SCPI constitue ainsi un placement immobilier SCPI, une alternative à l’investissement immobilier traditionnel.

Mais avant de se lancer, il est essentiel d’analyser avec lucidité les avantages et inconvénients des SCPI : frais, fiscalité, liquidité, risques… Cet article vous aide à faire le tri, à comprendre les points clés et à déterminer si la SCPI correspond à votre profil d’épargnant. Il est important de se forger un avis éclairé avant d’investir, en consultant les documents officiels et en analysant les indicateurs clés.

SCPI : de quoi parle-t-on exactement ?

Une définition simple de la pierre papier

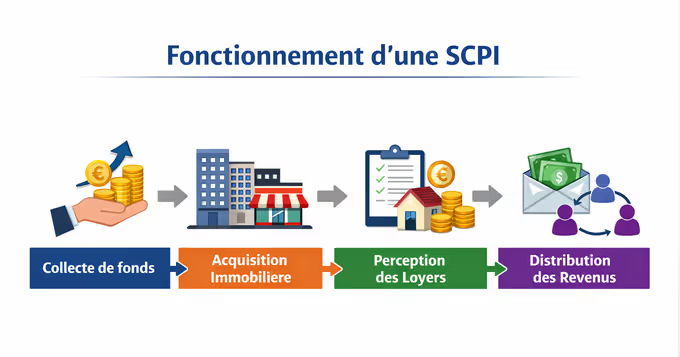

Une SCPI est un véhicule d’investissement collectif qui collecte des fonds auprès d’investisseurs pour acheter et gérer différents actifs immobiliers (bureaux, commerces, santé, logistique, résidentiel…). La société de gestion perçoit les loyers, gère les locataires, arbitre le patrimoine, puis redistribue une partie des revenus aux associés, le plus souvent de manière trimestrielle.

Grâce à la SCPI, il est possible d’accéder à divers marchés immobiliers, tels que les bureaux, commerces, entrepôts et logements, tout en bénéficiant d’une gestion professionnelle et d’une mutualisation des risques.

L’objectif est de permettre à chacun d’accéder à un portefeuille immobilier diversifié sans avoir à acheter, gérer ou financer seul un bien. Pour une présentation complète du fonctionnement, consultez notre guide complet sur les SCPI.

Qui gère les SCPI ? Quel cadre réglementaire ?

La gestion est confiée à une société de gestion agréée, soumise à un cadre réglementaire strict. Cette société de gestion est agréée par l’autorité des marchés financiers, ce qui garantit sa conformité et son sérieux dans la gestion des SCPI. Cette société sélectionne les actifs, négocie les acquisitions, suit la gestion locative, réalise les travaux nécessaires et organise la revente éventuelle de certains immeubles.

Pour l’investisseur, cela signifie une délégation complète des tâches opérationnelles, mais aussi une dépendance à la qualité de la gestion, à la stratégie d’investissement et au sérieux du pilotage des risques. Il est donc recommandé une lecture attentive des documents officiels fournis par la société de gestion afin de bien comprendre les risques associés à l’investissement en SCPI.

Les 6 avantages des SCPI pour un investisseur

1) Accéder à l'immobilier avec un ticket d'entrée accessible

L'un des principaux atouts des SCPI est l'accessibilité. Il est possible d'investir avec des montants bien inférieurs à ceux requis pour l'achat d'un bien immobilier en direct (parfois dès quelques centaines d'euros).

Cette porte d'entrée plus simple permet d'intégrer l'immobilier à son patrimoine sans mobiliser une forte capacité d'épargne ou recourir immédiatement à un crédit important. C'est aussi une solution qui peut convenir à un investisseur débutant, à condition d'en comprendre les règles de fonctionnement et les limites.

2) Diversifier facilement (secteurs, locataires, zones géographiques)

En achetant des parts de SCPI, vous investissez indirectement dans un ensemble d’actifs immobiliers. Le parc immobilier détenu par la SCPI regroupe plusieurs immeubles répartis sur différents secteurs, ce qui favorise la diversification.

Au lieu de dépendre d’un seul appartement, d’un seul quartier et d’un seul locataire, vous détenez une fraction d’un portefeuille composé de plusieurs immeubles, de multiples locataires et de secteurs différents.

Cette diversification peut contribuer à réduire l’impact d’un impayé ou d’une vacance locative isolée, car la performance globale ne repose pas sur un seul actif. Pour comparer avec l’immobilier en direct, consultez notre article SCPI vs immobilier locatif.

3) Déléguer la gestion à des professionnels

La SCPI est une solution appréciée pour sa simplicité. L'investisseur n'a pas à rechercher un locataire, gérer un départ, traiter un impayé, superviser des travaux ou effectuer des démarches administratives. Tout est pris en charge par la société de gestion.

Pour un épargnant qui souhaite investir dans l'immobilier sans y consacrer du temps, c'est un avantage majeur. Cela ne dispense pas de choisir soigneusement la SCPI et de comprendre sa stratégie, mais cela supprime les contraintes de gestion au quotidien.

4) Mutualiser les risques locatifs

La mutualisation est l’un des fondements de la “pierre papier”. Grâce à la mutualisation des risques, l’impact d’un incident locatif, comme la vacance ou la baisse des loyers, est limité sur la performance globale de la SCPI. Si un locataire quitte un local ou si un immeuble subit une période de vacance, l’impact potentiel est réparti entre l’ensemble des associés et compensé par les autres actifs loués.

Cette logique n’annule pas le risque, mais elle permet généralement de limiter les conséquences d’un incident isolé, comparé à un investissement locatif en direct concentré sur un seul bien.

5) Bénéficier de stratégies patrimoniales avancées

Les SCPI s’intègrent facilement dans des stratégies patrimoniales plus larges.

Investir en SCPI à crédit peut permettre de profiter de l’effet de levier, en finançant un actif immobilier sans immobiliser tout son capital. Dans certains cas, les intérêts d’emprunt peuvent être déductibles des revenus fonciers. Pour approfondir cette stratégie, consultez notre guide sur l’investissement SCPI à crédit.

Le démembrement est également très utilisé : en achetant la nue-propriété, un investisseur peut préparer un objectif à long terme (retraite, transmission) sans percevoir de revenus immédiats, et donc sans fiscalité sur ces revenus pendant la période de démembrement. Cette stratégie s’inscrit dans une vue patrimoniale à long terme, permettant à l’investisseur d’anticiper et de planifier la gestion de son patrimoine sur plusieurs années.

Le réinvestissement des dividendes permet de capitaliser progressivement, même si les modalités exactes peuvent varier selon les SCPI et les plateformes.

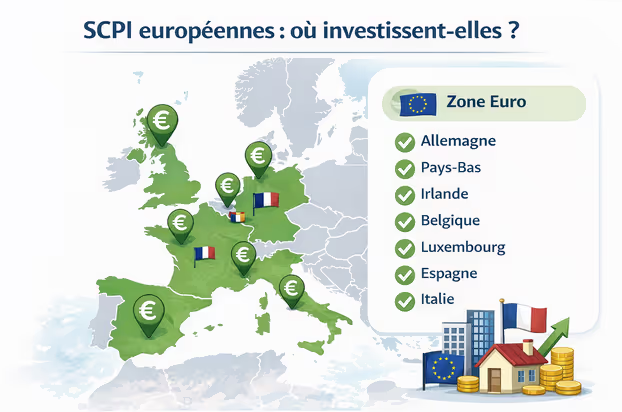

6) Les SCPI européennes : un levier fiscal intéressant

Les SCPI investies hors de France, notamment en Europe, attirent de nombreux investisseurs en raison du traitement fiscal des revenus étrangers. Selon les conventions fiscales entre la France et les pays concernés, la double imposition peut être évitée via un mécanisme de crédit d'impôt ou de taux effectif.

Dans certains cas, cette configuration peut rendre la fiscalité plus douce que celle des revenus fonciers français, surtout pour les contribuables fortement imposés. Toutefois, la situation varie selon la structure des revenus, les pays d'investissement et les règles applicables aux prélèvements sociaux. Pour une analyse détaillée, consultez notre article sur la fiscalité des SCPI.

Tableau récapitulatif : avantages et inconvénients des SCPI

[TABLEAU EMBED À INSÉRER ICI]

Les 6 inconvénients des SCPI à connaître avant d'investir

1) Des frais qui pèsent sur la performance

C'est l'un des principaux points de vigilance. Les SCPI comportent des frais qui peuvent réduire la performance nette :

Frais de souscription : souvent intégrés au prix des parts (généralement entre 8 % et 12 %).

Frais de gestion : prélevés sur les loyers avant distribution (généralement entre 10 % et 15 % des loyers).

Ces frais correspondent au coût de la gestion immobilière, de la sélection des actifs, du suivi locatif et de l'administration du fonds. Ils expliquent pourquoi la SCPI est généralement envisagée sur un horizon long terme : les frais d'entrée se "lissent" dans le temps.

Certaines SCPI affichent des structures de frais différentes, parfois avec une réduction des frais de souscription, mais cela ne signifie pas absence totale de coûts. La rémunération peut être déplacée vers d'autres lignes, d'où l'importance de comparer de façon globale.

2) Un risque de perte en capital (et des revenus non garantis)

Une SCPI n’offre aucune garantie de capital. La valeur des parts peut évoluer à la hausse comme à la baisse, selon la valorisation du patrimoine et les conditions de marché.

L’objectif d’une SCPI est de générer des revenus locatifs pour les investisseurs, mais il est important de noter que ces revenus ne sont pas garantis.

Les revenus ne sont pas garantis non plus : ils dépendent des loyers encaissés, du taux d’occupation, de la capacité à relouer, du niveau de charges et de la stratégie de gestion. En période de tension sur l’immobilier, certains segments peuvent subir une baisse de valeur, des renégociations de loyers ou une hausse de la vacance.

L’investisseur doit intégrer qu’une SCPI est un placement immobilier, potentiellement résilient, mais exposé à des cycles.

3) Une liquidité non garantie

Contrairement à des actifs financiers cotés, la revente de parts de SCPI n'est pas instantanée. La liquidité dépend du marché et du mécanisme propre à la SCPI.

Selon le type de SCPI, il peut exister des délais, des files d'attente ou des conditions de marché qui ralentissent les sorties. En cas de forte demande de retraits ou de baisse d'intérêt des acheteurs, la revente peut prendre plus de temps, voire se faire à un prix moins favorable.

Cela ne signifie pas que la SCPI est illiquide par nature, mais la liquidité n'est pas garantie, et il faut l'accepter comme une contrainte structurelle.

4) Un investissement de long terme obligatoire

À cause des frais, du délai de jouissance et de la liquidité, la SCPI n'est pas conçue pour un investissement court. Elle prend généralement tout son sens sur plusieurs années, souvent 8 à 10 ans ou davantage, selon la stratégie, le mode de détention et l'objectif.

Un investisseur qui a un besoin de trésorerie à court terme ou un projet imminent doit éviter de placer une part trop importante de son épargne en SCPI. L'idée est de considérer la SCPI comme une brique patrimoniale, pas comme un placement de passage.

5) Le délai de jouissance : des revenus pas immédiats

Après la souscription, il est fréquent que l'investisseur ne perçoive pas immédiatement de revenus. Le délai de jouissance correspond au laps de temps entre l'achat de parts et le moment où elles commencent à générer des distributions.

Ce délai varie selon les SCPI (généralement entre 3 et 6 mois) et peut impacter le rendement de la première année. C'est une règle de fonctionnement qu'il faut intégrer, notamment si l'objectif est de générer rapidement un complément de revenus.

6) Une fiscalité parfois lourde en détention directe

En détention directe, les revenus distribués par les SCPI sont majoritairement imposés comme des revenus fonciers, ce qui peut alourdir la fiscalité pour les contribuables situés dans des tranches marginales élevées.

À cette imposition s’ajoutent les prélèvements sociaux (17,2 %), dont le traitement exact dépend de la nature des revenus et, dans le cas des SCPI européennes, des règles issues des conventions fiscales.

La fiscalité est donc un déterminant majeur de la rentabilité nette : deux investisseurs détenant la même SCPI peuvent avoir une performance “après impôts” très différente. Par ailleurs, la plus-value réalisée lors de la revente des parts de SCPI est également soumise à l’impôt, ce qui doit être pris en compte dans la stratégie d’investissement.

Comment optimiser la fiscalité des SCPI ?

SCPI en détention directe : revenus fonciers et prélèvements

La fiscalité des SCPI dépend de la nature des revenus distribués. Une grande partie provient des loyers et suit la logique des revenus fonciers (micro-foncier ou régime réel selon les montants). D'autres revenus, plus minoritaires, peuvent être liés à la trésorerie ou à des produits financiers et être traités différemment.

Le point important est de raisonner en rendement net après fiscalité, surtout si l'objectif est de créer un revenu complémentaire.

SCPI européennes : un avantage fiscal réel mais à analyser

Les SCPI européennes peuvent être fiscalement avantageuses grâce aux conventions fiscales qui évitent la double imposition. En pratique, l'impôt peut être payé dans le pays où se situe l'immeuble, et un mécanisme en France vient neutraliser ou atténuer l'imposition supplémentaire (crédit d'impôt ou taux effectif).

Cependant, il n'existe pas de règle universelle identique pour tous les pays, et le traitement des prélèvements sociaux peut être technique. Il faut analyser la documentation fiscale de la SCPI et évaluer l'impact réel sur votre situation personnelle.

SCPI en assurance-vie : fiscalité adoucie mais contraintes

Détenir des SCPI via un contrat d'assurance-vie peut modifier la fiscalité, car les revenus et plus-values se retrouvent dans l'enveloppe de l'assurance-vie, avec ses propres règles avantageuses.

Cette solution peut être pertinente pour certains profils, notamment pour piloter la fiscalité dans la durée. En contrepartie, l'assurance-vie peut imposer des contraintes : frais additionnels, choix limité de SCPI, modalités de distribution différentes (parfois capitalisation au sein du contrat plutôt que versement), et règles de liquidité dépendantes de l'assureur.

Pour approfondir cette stratégie, consultez notre article SCPI et assurance-vie : optimiser votre investissement.

Comment limiter les inconvénients des SCPI ?

1) Choisir une SCPI cohérente avec votre objectif

Le premier réflexe est d'aligner la SCPI avec l'objectif patrimonial :

SCPI de rendement diversifiée : pour des revenus complémentaires réguliers.

SCPI fiscale : logique différente, on accepte souvent un rendement plus modéré en échange d'un avantage fiscal ciblé.

SCPI européenne : pour diversifier géographiquement et potentiellement optimiser la fiscalité.

La SCPI "idéale" n'existe pas : elle dépend de votre objectif, de votre horizon et de votre profil de risque.

2) Diversifier entre plusieurs SCPI

Diversifier ne signifie pas uniquement acheter une SCPI déjà diversifiée. Beaucoup d'investisseurs choisissent de répartir leur investissement sur plusieurs SCPI, avec des sociétés de gestion différentes, des stratégies et des zones variées.

Cette approche peut réduire le risque de dépendre d'un seul style de gestion ou d'un seul segment immobilier.

3) Analyser les indicateurs clés (pas seulement le rendement)

Le taux de distribution est un indicateur important, mais il ne suffit pas. Un investisseur doit aussi s'intéresser à :

La qualité du patrimoine : types d'immeubles, état, emplacement.

Le taux d'occupation financier (TOF) : indicateur de la vacance locative.

La capacité de la société de gestion : historique, expertise, transparence.

Le poids des travaux et la stratégie d'arbitrage.

Une SCPI peut afficher un rendement attractif à court terme, mais être fragilisée si une partie du patrimoine est vieillissante ou si les locataires sont concentrés sur un secteur en difficulté.

4) Adapter le mode de détention à votre fiscalité

Le mode de détention influence directement la rentabilité nette :

Détention directe : simple mais fiscalement lourde pour certains profils.

À crédit : intéressant pour l'effet de levier, à condition d'être à l'aise avec l'endettement.

En démembrement : pertinent pour les investisseurs fortement imposés sans besoin de revenus immédiats.

En assurance-vie : cadre fiscal différent, mais avec ses propres contraintes.

La bonne stratégie dépend d'un arbitrage entre revenu, fiscalité, disponibilité et objectifs patrimoniaux. Pour une analyse personnalisée, découvrez notre offre SCPI.

Conclusion

Les SCPI peuvent être une excellente solution pour investir dans l'immobilier de manière accessible, diversifiée et sans gestion directe. Leurs principaux atouts sont la mutualisation, la délégation de gestion, et la possibilité d'intégrer des stratégies patrimoniales (crédit, démembrement, assurance-vie, diversification européenne).

Mais les inconvénients des SCPI doivent être pleinement compris : frais, liquidité non garantie, horizon long, revenus variables et fiscalité parfois lourde en détention directe.

La meilleure approche consiste à partir de votre objectif patrimonial et à structurer la solution adaptée à votre profil. Chez Clipper Capital, nous vous accompagnons pour intégrer les SCPI dans une allocation plus globale (assurance-vie, immobilier direct, produits financiers) afin d'équilibrer rendement, risque et fiscalité.

Vous souhaitez savoir si les SCPI sont adaptées à votre situation ? Contactez nos experts pour une analyse personnalisée de votre projet d'investissement.

FAQ : SCPI avantages et inconvénients

Les SCPI sont-elles risquées ?

Oui, comme tout investissement immobilier, les SCPI comportent des risques : perte en capital possible, revenus non garantis, et liquidité non assurée. Elles peuvent être plus mutualisées qu'un investissement locatif en direct, mais elles ne sont pas sans risque. L'investisseur doit être prêt à conserver ses parts sur le long terme.

Combien de temps faut-il garder une SCPI ?

Les SCPI s'envisagent généralement sur le long terme. Un horizon de 8 à 10 ans minimum est souvent recommandé, notamment pour amortir les frais d'entrée et gérer la liquidité potentielle lors de la revente. Ce n'est pas un placement adapté à un besoin de trésorerie à court terme.

Pourquoi je ne touche pas de loyers tout de suite ?

Parce qu'il existe un délai de jouissance : c'est la période entre l'achat de parts et le moment où elles commencent à percevoir des revenus. Ce délai varie selon la SCPI (généralement 3 à 6 mois) et doit être intégré dans le calcul du rendement de la première année.

SCPI en direct ou en assurance-vie : que choisir ?

La détention directe est simple mais peut être fiscalement lourde pour les TMI élevées. L'assurance-vie peut offrir un cadre fiscal plus avantageux, mais comporte des frais additionnels, des règles de liquidité spécifiques et parfois un choix de SCPI limité. Le choix dépend de votre objectif, de votre horizon et de votre fiscalité.

Les SCPI européennes sont-elles toujours plus avantageuses fiscalement ?

Souvent, elles peuvent être intéressantes grâce aux conventions fiscales évitant la double imposition. Mais l'avantage réel dépend des pays d'investissement, du mécanisme applicable (crédit d'impôt, taux effectif) et de votre situation personnelle. Une analyse au cas par cas est recommandée.

Quel est le rendement moyen d'une SCPI ?

Le taux de distribution moyen des SCPI était de 4,72 % en 2024 selon l'ASPIM. Mais ce chiffre varie fortement selon les SCPI (de 4 % à plus de 7 % pour certaines). Il faut raisonner en rendement net après frais et fiscalité pour évaluer la performance réelle.

Les frais des SCPI sont-ils trop élevés ?

Les frais (souscription et gestion) sont réels et impactent la performance. Mais ils rémunèrent un service complet : sélection des actifs, gestion locative, travaux, administration. Sur un horizon long terme, ils se lissent et la performance nette peut rester attractive. L'important est de les intégrer dans votre calcul de rentabilité.

Peut-on perdre de l'argent avec une SCPI ?

Oui. La valeur des parts peut baisser si le marché immobilier se dégrade ou si le patrimoine de la SCPI perd de la valeur. Les revenus peuvent aussi diminuer en cas de vacance locative ou de baisse des loyers. C'est un placement à risque qui nécessite un horizon long terme.

Comment choisir la bonne SCPI ?

En analysant plusieurs critères : la stratégie d'investissement, la qualité du patrimoine, le taux d'occupation, l'historique de la société de gestion, la structure des frais, et la cohérence avec votre objectif (revenus, capitalisation, fiscalité). Diversifier entre plusieurs SCPI est aussi une bonne pratique.

Peut-on investir en SCPI avec un petit budget ?

Oui, c'est l'un des avantages des SCPI. Certaines permettent d'investir dès quelques centaines d'euros, ce qui rend l'immobilier accessible sans mobiliser un capital important. C'est une porte d'entrée progressive pour se constituer un patrimoine immobilier.