Fiscalité SCPI : Comment sont imposés les revenus

L’investissement en Société Civile de Placement Immobilier (SCPI) s’est imposé comme une solution de choix pour les épargnants. Il permet de décolérer son patrimoine des marchés financiers tout en percevant des revenus réguliers. Cependant, la performance brute d’un tel placement ne doit jamais masquer la réalité fiscale. Comprendre la fiscalité d’une SCPI est une étape cruciale pour évaluer le rendement net réel de votre investissement. Mais alors, quelle est la fiscalité des SCPI ? Celle-ci dépend du type d’investissement, de la localisation des biens et du mode de détention des parts.

Que vous soyez déjà détenteur de parts ou en phase de réflexion, la manière dont vos revenus de SCPI sont imposés impacteront votre budget dépend de nombreux facteurs. Votre lieu de résidence, la localisation des immeubles et la nature des gains perçus sont déterminants. Ce guide complet détaille chaque rouage de la taxation d’une SCPI pour vous permettre d’optimiser votre stratégie patrimoniale en 2025.

Cet article a été rédigé par Clipper Capital, cabinet de gestion de patrimoine basé à Paris, spécialisé dans l’accompagnement des investisseurs particuliers souhaitant structurer, optimiser et sécuriser leurs investissements immobiliers et financiers. Notre approche consiste à analyser chaque situation patrimoniale dans sa globalité afin de proposer des solutions adaptées, notamment en matière de SCPI, de fiscalité et de stratégie d’investissement à long terme.

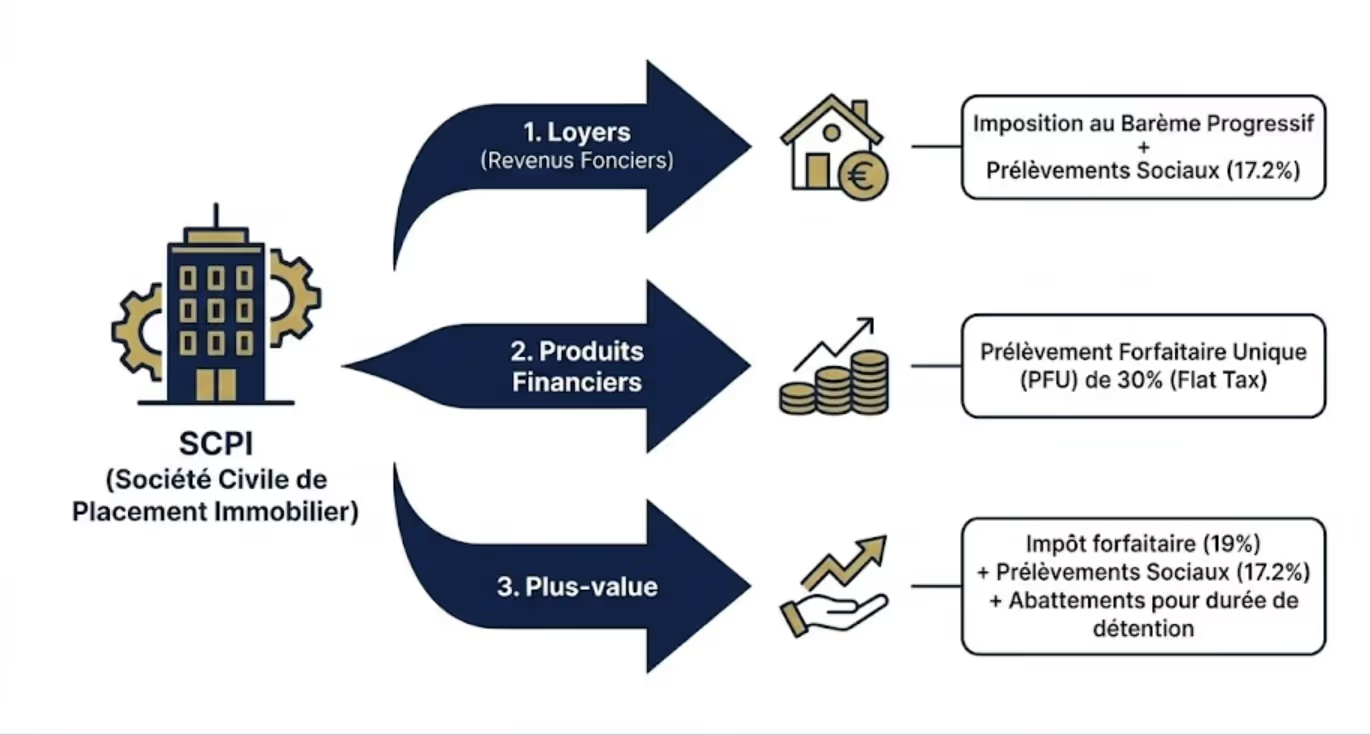

Les trois sources de revenus au sein d'une SCPI

Avant d’aborder les taux d’imposition, il est fondamental de comprendre que la fiscalité d’une SCPI ne s’applique pas de manière uniforme. La société de gestion encaisse différentes sommes qu’elle redistribue ensuite aux associés. Les revenus issus des SCPI proviennent de différentes sources : loyers, produits financiers et plus-values, chacune étant soumise à un régime fiscal spécifique.

1. Les loyers (Revenus fonciers)

Il s'agit de la part prépondérante des revenus distribués par le fonds. Ces sommes proviennent de la location du parc immobilier tertiaire ou résidentiel. Pour l'administration fiscale, ces revenus conservent leur nature immobilière. Ils sont donc taxés comme des revenus fonciers classiques, que vous déteniez l'immeuble en direct ou via la pierre-papier.

2. Les produits financiers

Une SCPI ne laisse jamais sa trésorerie dormir sur des comptes non rémunérés. Entre la collecte des fonds et l'achat effectif d'un immeuble, les liquidités sont placées sur des supports court terme. Les intérêts générés sont appelés "produits financiers". Contrairement aux loyers, ils sont taxés dans la catégorie des revenus de capitaux mobiliers.

3. La plus-value

La plus-value se créer lors de la cession d’un actif par la SCPI au sein du portefeuille. Elle peut aussi se manifester lorsque l’associé revend ses parts avec un gain en capital. Cette source de revenu n’est pas récurrente mais peut impacter fortement la taxation d’une SCPI l’année de sa réalisation.

La fiscalité s’applique sur les plus-values réalisées lors de la cession d’actifs ou de parts de SCPI.

SCPI fiscales : spécificités et avantages

Les SCPI fiscales occupent une place à part dans l’univers de la société civile de placement immobilier. Conçues pour permettre aux investisseurs de bénéficier d’avantages fiscaux attractifs, ces SCPI s’appuient sur des dispositifs légaux spécifiques pour optimiser la fiscalité de votre investissement. En plus de diversifier votre patrimoine, les SCPI fiscales offrent la possibilité de réduire votre impôt sur le revenu tout en profitant du potentiel de valorisation de l’immobilier. Comprendre les spécificités de ces placements est donc essentiel pour tirer le meilleur parti de la fiscalité des SCPI et bâtir une stratégie patrimoniale sur-mesure.

Les différents types de SCPI fiscales

Il existe plusieurs familles de SCPI fiscales, chacune reposant sur un cadre législatif distinct et offrant des avantages adaptés à différents profils d’investisseurs. Les SCPI Pinel, par exemple, investissent dans des logements neufs ou rénovés éligibles au dispositif Pinel, permettant ainsi de bénéficier d’une réduction d’impôt proportionnelle à la durée de détention des parts. Les SCPI Malraux ciblent la restauration d’immeubles situés dans des secteurs sauvegardés, offrant une réduction d’impôt calculée sur le montant des travaux réalisés. Les SCPI Déficit Foncier, quant à elles, permettent de déduire le montant des travaux de rénovation des revenus fonciers, ce qui peut considérablement alléger la fiscalité des investisseurs fortement imposés. Enfin, les SCPI Denormandie s’adressent à ceux qui souhaitent investir dans la rénovation de logements anciens en centre-ville, avec à la clé une réduction d’impôt sur le revenu. Chaque type de SCPI fiscale répond à des objectifs patrimoniaux et fiscaux différents, il est donc important de bien choisir en fonction de sa situation personnelle.

Régimes d’imposition et réductions d’impôt

Les SCPI fiscales sont soumises à des régimes d’imposition spécifiques qui permettent d’optimiser la fiscalité des revenus fonciers. Le plus souvent, le régime réel s’applique, offrant la possibilité de déduire l’ensemble des charges et des intérêts d’emprunt liés à l’investissement. Cette déduction vient réduire la base imposable des revenus fonciers, ce qui peut se traduire par une économie d’impôt significative. Selon le type de SCPI fiscale, les investisseurs peuvent bénéficier de réductions d’impôt allant jusqu’à 30 % du montant investi ou des revenus fonciers générés, sous réserve de respecter les conditions propres à chaque dispositif. Ces avantages fiscaux sont particulièrement attractifs pour les contribuables soumis à un taux marginal d’imposition élevé, qui souhaitent optimiser la gestion de leur patrimoine immobilier tout en profitant d’un cadre fiscal avantageux.

Points de vigilance et limites des SCPI fiscales

Si les SCPI fiscales présentent de nombreux atouts, elles impliquent également certaines contraintes qu’il convient de bien appréhender avant d’investir. Les investisseurs doivent notamment respecter des conditions strictes de durée de détention des parts pour conserver le bénéfice des avantages fiscaux. En cas de revente anticipée, la réduction d’impôt peut être remise en cause par l’administration fiscale. Par ailleurs, la gestion des SCPI fiscales obéit à des règles spécifiques, notamment en matière de déclaration de revenus et de suivi des travaux réalisés. Il est donc essentiel de bien s’informer sur les modalités de gestion et de déclaration de ces placements, et de se faire accompagner par un expert en fiscalité ou un conseiller en investissements. Enfin, il convient de garder à l’esprit que la performance des SCPI fiscales dépend aussi de la qualité de la gestion et de la stratégie d’investissement de la société de gestion, ainsi que de l’évolution du marché immobilier sous-jacent.

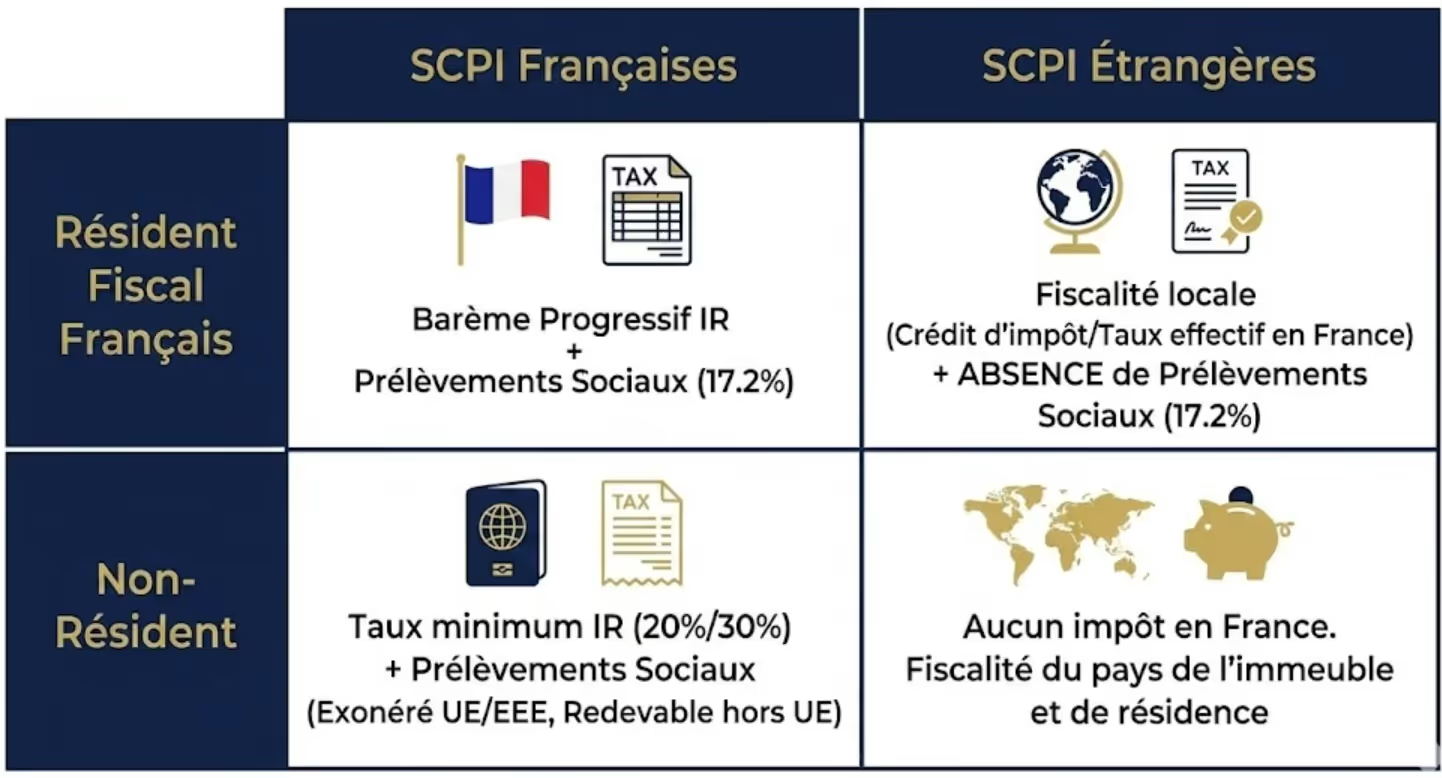

Résident fiscal français avec des SCPI françaises

C’est la situation la plus courante pour les épargnants résidant dans l’Hexagone. Le choix du régime fiscal applicable (micro-foncier ou réel) détermine le mode de calcul et le taux d’imposition effectif sur les revenus issus des SCPI. Pour un impôt maîtrisé, il faut distinguer le traitement des loyers de celui des intérêts de trésorerie.

L'imposition des revenus fonciers au barème progressif

Les loyers perçus sont intégrés à vos autres revenus pour être soumis au barème progressif de l'impôt sur le revenu. La pression fiscale dépend donc directement de votre Tranche Marginale d'Imposition (TMI). Les tranches actuelles s'élèvent à 0 %, 11 %, 30 %, 41 % ou 45 % selon votre niveau de ressources globales.

À cet impôt sur le revenu s'ajoutent systématiquement les prélèvements sociaux au taux de 17,2 %. Pour un contribuable situé dans la tranche à 30 %, la taxation d’une SCPI globale sur ses revenus s'élève donc à 47,2 %. Ce poids fiscal incite de nombreux investisseurs à chercher des leviers d'optimisation.

Le choix entre régime micro-foncier et régime réel

Comme pour l’immobilier locatif classique, deux options s’offrent à vous pour déclarer vos loyers :

- Le régime micro-foncier : Applicable si vos revenus fonciers bruts annuels n’excèdent pas 15 000 €. Vous bénéficiez d’un abattement forfaitaire de 30 % représentatif des charges. Attention : vous devez impérativement détenir au moins un bien immobilier locatif en direct pour y avoir droit.

- Le régime réel : C’est le régime par défaut si vous dépassez les 15 000 € ou si vous ne détenez que des parts de SCPI. Il permet de déduire les charges réelles, notamment les intérêts d’emprunt bancaire. C’est un levier puissant pour réduire drastiquement votre impôt sur ce type de placement.

Le choix entre le régime micro-foncier et le régime réel est encadré par le code général des impôts, qui définit précisément les modalités d’imposition applicables aux revenus issus des SCPI.

L'imposition des produits financiers via le PFU

Pour la part des revenus issue des placements de trésorerie, la fiscalité d’une SCPI est simplifiée. Ils sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) ou "Flat Tax" de 30 %. Ce taux se décompose en 12,8 % d'impôt et 17,2 % de prélèvements sociaux.

Résident fiscal français avec des SCPI étrangères

C'est ici que la fiscalité d’une SCPI devient particulièrement attractive pour l'épargnant averti. De plus en plus de gestionnaires acquièrent des immeubles en Allemagne, en Espagne ou en Italie. Cette stratégie permet de diversifier le risque et surtout d'optimiser la performance nette de fiscalité.

L'avantage massif : l'absence de prélèvements sociaux

C'est le bénéfice principal de ce scénario d'investissement international. Les revenus de source étrangère ne sont pas soumis aux prélèvements sociaux français de 17,2 %. La CSG et la CRDS ne s'appliquent qu'aux revenus fonciers de source française. Pour un investisseur en tranche à 30 %, le gain immédiat est de 17,2 points de rendement net réel.

Les mécanismes pour éviter la double imposition

Pour éviter que vous ne payiez deux fois l'impôt, les conventions fiscales internationales prévoient des méthodes de correction.

- La méthode du crédit d'impôt : Vous déclarez vos revenus en France. L'administration calcule l'impôt théorique mais vous accorde un crédit d'impôt égal à votre TMI. Cela neutralise la fiscalité française sur ces sommes déjà imposées localement.

- La méthode du taux effectif : Les revenus étrangers ne sont pas imposés en France, mais ils augmentent artificiellement votre revenu global. Cela permet de calculer le taux d'imposition applicable à vos autres revenus français sans taxer directement les loyers étrangers.

En résumé, pour un résident fiscal français avec SCPI étrangère, le gain fiscal est très significatif. Il permet de contourner le poids des prélèvements sociaux tout en bénéficiant de taux d'imposition souvent plus bas en Europe.

Résident étranger français avec des SCPI françaises

Si vous avez quitté la France pour une expatriation mais que vous conservez des parts de SCPI françaises, vous restez imposable. Ces revenus conservent leur source française et sont donc captés par l’administration fiscale hexagonale.

À noter que la fiscalité applicable peut différer si les parts de SCPI sont détenues par une personne morale, comme une société, plutôt que par une personne physique.

L'application d'un taux minimum d'imposition

Les non-résidents sont soumis à un taux minimum d'imposition forfaitaire sur leurs revenus de source française. Ce taux est généralement de 20 % jusqu'à une certaine limite de revenus (environ 28 000 €) et passe à 30 % au-delà. Si vous pouvez prouver que votre taux moyen mondial est inférieur, vous pouvez demander une révision.

Le régime complexe des prélèvements sociaux pour expatriés

Le traitement de la CSG et de la CRDS pour les non-résidents dépend de votre situation de couverture sociale.

- Si vous dépendez d'un régime européen (UE, EEE, Suisse) : Vous êtes exonéré des 17,2 % de prélèvements sociaux. Seul un prélèvement de solidarité de 7,5 % s'applique sur vos loyers français.

- Si vous résidez hors de ces zones : Vous restez redevable de la totalité des 17,2 % de prélèvements sociaux sur vos revenus fonciers de source française.

Pour un résident étranger français avec SCPI française, l'investissement nécessite une analyse fine de la convention fiscale entre la France et son pays d'accueil. L'impact peut varier radicalement selon votre zone de résidence.

Résident étranger français avec des SCPI étrangères

C'est la configuration la plus légère en termes de taxation pour une SCPI pour un expatrié. Si vous résidez hors de France et que vos parts investissent dans des immeubles situés hors de France, la France n'a aucun droit de regard.

Une fiscalité totalement localisée hors de France

Dans ce cas, vous ne payez aucun impôt en France sur ces revenus immobiliers. Vous êtes uniquement soumis à la fiscalité du pays où sont situés les immeubles et à celle de votre pays de résidence actuel. La fiscalité locale est souvent prélevée directement par la SCPI avant distribution.

C'est une option hautement stratégique pour les expatriés. Elle permet de se constituer une rente immobilière solide sans aucun lien fiscal avec l'administration française pendant la durée de leur séjour à l'étranger.

L'imposition des plus-values immobilières

Au cours de la vie de votre placement, vous pouvez réaliser une plus-value taxable. Il existe deux niveaux de taxation bien distincts qu’il faut connaître pour anticiper sa fiscalité. À noter que la fiscalité des plus-values peut différer si la SCPI est détenue via une société soumise à l'impôt sur les sociétés (IS).

1. La plus-value sur cession d'immeubles par le fonds

Lorsque la société de gestion vend un immeuble du parc immobilier, elle réalise potentiellement un gain. L'impôt est calculé et payé directement par la SCPI pour le compte des associés. Vous recevez votre part du gain nette d'impôt. Le calcul suit le régime des plus-values immobilières des particuliers.

- Impôt forfaitaire : Un taux de 19 % s'applique sur le gain réalisé.

- Prélèvements sociaux : Le taux de 17,2 % s'ajoute à l'impôt brut.

- Abattements : Des abattements pour une durée de détention réduisent la base taxable au fil des ans. L'exonération totale d'impôt est acquise après 22 ans de détention par la SCPI.

2. La plus-value sur la revente de vos parts

Si vous revendez vos parts plus cher que leur prix d'achat, vous réalisez une plus-value personnelle. C'est à vous de la déclarer lors de votre prochaine campagne de revenus. Le régime est identique à celui des plus-values immobilières classiques.

Stratégies d'optimisation de la taxation d’une SCPI

La taxation d’une SCPI peut sembler lourde au premier abord, mais plusieurs leviers permettent d’en réduire l’impact réel. À noter que le montant minimum d'investissement, appelé "ticket", requis pour accéder à une SCPI peut également influencer la fiscalité et la déclaration des revenus. Voici les méthodes les plus efficaces pour optimiser votre investissement.

Utiliser la déduction des intérêts d'emprunt

Si vous financez l'achat de vos parts par un prêt bancaire, les intérêts d'emprunt sont intégralement déductibles. Cette déduction s'applique sur vos revenus fonciers au régime réel. Cela permet de réduire la base taxable de vos revenus en SCPI imposés, parfois jusqu'à zéro pendant les premières années du crédit.

Opter pour l'achat en nue-propriété (Démembrement)

L'achat en nue-propriété consiste à acquérir les parts avec une décote importante (environ 30 à 40 %). En échange, vous renoncez aux revenus pendant une période fixe (généralement 5 à 15 ans). L'avantage fiscal est triple :

- Impôt nul : Aucune fiscalité n'est due pendant la phase de démembrement car il n'y a pas de revenus perçus.

- Exclusion IFI : La nue-propriété n'entre pas dans la base taxable de l'Impôt sur la Fortune Immobilière.

- Gain mécanique : À la fin de la période, vous récupérez la pleine propriété sans payer d'impôt sur le gain de valeur lié au remembrement.

L'investissement via l'enveloppe assurance-vie

Détenir des parts de SCPI au sein d'un contrat d'assurance-vie offre un cadre fiscal privilégié. Les loyers ne sont pas imposés chaque année au barème progressif. Ils sont capitalisés au sein du contrat. La fiscalité n'intervient qu'en cas de rachat (retrait d'argent), avec les abattements spécifiques de l'assurance-vie après 8 ans.

Les étapes de la déclaration fiscale annuelle

Chaque année, la société de gestion de votre SCPI vous adresse un document appelé Imprimé Fiscal Unique (IFU). Ce document est indispensable pour remplir votre déclaration de revenus.

- Revenus fonciers français : Vous devez les reporter sur le formulaire n°2044 si vous êtes au régime réel.

- Revenus fonciers étrangers : Ils nécessitent souvent le remplissage préalable du formulaire n°2047 (revenus encaissés à l'étranger) avant le report sur la déclaration principale n°2042.

- Produits financiers : Ils sont généralement pré-remplis sur votre déclaration n°2042 dans la case dédiée aux revenus de capitaux mobiliers.

Même si les montants distribués sont faibles, la rigueur dans le report est essentielle pour éviter tout litige avec l'administration fiscale. Une erreur sur la fiscalité d’une SCPI peut entraîner des pénalités de retard.

L'impact de l'Impôt sur la Fortune Immobilière (IFI)

Les parts de SCPI sont des actifs immobiliers par nature. À ce titre, elles entrent dans l'assiette taxable de l'IFI si votre patrimoine immobilier net dépasse 1,3 million d'euros.

Cependant, il existe une nuance technique importante. Seule la valeur représentative des actifs immobiliers de la SCPI est taxable à l'IFI. La part de trésorerie ou les autres actifs financiers détenus par la société sont exclus de la base taxable. Chaque année, la société de gestion communique la "valeur IFI" de la part au 1er janvier, qui est légèrement inférieure à sa valeur réelle de retrait.

FAQ : Questions fréquentes sur l'impôt d’une SCPI

Les frais de souscription sont-ils déductibles des revenus ?

Non, les frais de souscription (frais d'entrée) ne sont pas déductibles de vos revenus fonciers annuels. Ils sont toutefois intégrés au prix de revient de vos parts. Ils viendront donc mécaniquement diminuer le montant de la plus-value taxable lors de la revente finale de vos parts.

La Flat Tax de 30 % s'applique-t-elle à la totalité de mes revenus ?

Non, c'est une confusion fréquente. La Flat Tax (PFU) ne concerne que les revenus financiers de trésorerie et certaines plus-values financières. Les loyers de SCPI restent soumis au barème progressif de l'impôt sur le revenu augmenté des prélèvements sociaux.

Pourquoi choisir une SCPI européenne si ma tranche d'imposition est basse ?

Même avec une TMI à 0 % ou 11 %, la SCPI européenne reste gagnante. En France, les revenus fonciers sont frappés par les prélèvements sociaux de 17,2 % dès le premier euro. L'investissement en Europe permet d'éviter cette taxe sociale, ce qui booste votre rendement net dans tous les cas.

Est-ce que la SCPI paie mes impôts sur le revenu à ma place ?

Non. La SCPI est une structure fiscalement "transparente". Elle calcule le bénéfice distribuable, mais c'est à l'associé de déclarer sa quote-part et de s'acquitter de l'impôt correspondant. Seule la fiscalité des plus-values de cession d'immeubles est payée directement par la société de gestion.

Quelle est la fiscalité sur les SCPI ?

La fiscalité des SCPI dépend de la nature des revenus perçus. Les loyers distribués sont assimilés à des revenus fonciers et soumis à l’impôt sur le revenu selon le barème progressif, ainsi qu’aux prélèvements sociaux de 17,2 %. Les plus-values réalisées lors de la revente de parts de SCPI relèvent du régime des plus-values immobilières, avec un abattement lié à la durée de détention prévu par le Code général des impôts.

Est-il rentable d'investir 50 000 euros en SCPI ?

Oui, un investissement de 50 000 € en SCPI peut être rentable selon votre taux marginal d’imposition, le type de SCPI (française ou européenne) et le mode de détention (direct, assurance vie, nue-propriété). En pierre papier, la rentabilité nette dépend surtout de la fiscalité des revenus, des frais de gestion et du rendement distribué.

Quels sont les avantages fiscaux d'une SCPI ?

Les SCPI offrent plusieurs leviers fiscaux : déduction des intérêts d’emprunt en cas d’investissement à crédit, accès aux SCPI fiscales, possibilité d’investir via l’assurance vie ou en nue-propriété pour réduire l’imposition des revenus fonciers. Certaines SCPI européennes permettent également d’éviter les prélèvements sociaux de 17,2 %.

Est-ce que les revenus des SCPI sont imposés à la flat tax ?

Non. Contrairement aux revenus financiers, les revenus issus des SCPI ne sont pas soumis au prélèvement forfaitaire unique (flat tax). Ils relèvent du régime des revenus fonciers, imposés au barème progressif de l’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux.

Comment est imposée une SCPI ?

La SCPI, en tant que société civile de placement immobilier, est fiscalement transparente. L’imposition s’effectue au niveau de l’investisseur, sur sa quote-part de revenus. Les loyers sont imposés comme revenus fonciers, tandis que les plus-values immobilières sont taxées lors de la cession des parts.

Comment déclarer les revenus de ma SCPI ?

Les revenus de SCPI sont déclarés chaque année dans votre déclaration de revenus. La société de gestion fournit un imprimé fiscal unique (IFU) détaillant les montants à reporter, que vous soyez au micro-foncier ou au régime réel.

Comment sont imposés les revenus des SCPI ?

Les revenus des SCPI sont imposés comme des revenus fonciers bruts, après déduction éventuelle des charges au régime réel. Ils sont soumis à l’impôt sur le revenu selon votre tranche marginale d’imposition, ainsi qu’aux prélèvements sociaux de 17,2 %.

Comment déclarer les revenus d'une SCPI aux impôts ?

Vous devez reporter les montants fournis par la société de gestion dans les formulaires adaptés (2044 ou micro-foncier). La déclaration des revenus tient compte de votre régime fiscal, de la nature des parts détenues et de la fiscalité applicable.

Comment ne pas payer d'impôts sur les revenus locatifs ?

Il est possible de réduire, voire neutraliser l’imposition via plusieurs stratégies : investissement en SCPI européennes, détention via assurance vie, achat en nue-propriété, ou déduction des charges et intérêts d’emprunt au régime réel. Chaque cas dépend du profil fiscal de l’investisseur.

Est-ce que les SCPI sont imposables ?

Oui, les SCPI sont imposables. Les revenus distribués et les plus-values réalisées sont soumis à un régime fiscal précis. Toutefois, une bonne structuration de l’investissement permet d’optimiser l’imposition globale.

Comment déclarer le SCPI aux impôts ?

La déclaration porte sur les revenus issus des parts de SCPI et, le cas échéant, sur les plus-values lors de la revente. Les informations sont fournies par la société de gestion et intégrées à votre déclaration annuelle.

Quel avenir pour les SCPI en 2025 ?

En 2025, les SCPI restent un placement immobilier attractif pour les particuliers cherchant des revenus réguliers et une diversification du patrimoine. L’évolution des taux, la gestion des actifs et la montée en puissance des SCPI européennes devraient renforcer l’intérêt de la pierre papier à moyen et long terme.

Conclusion : Maximiser son rendement net par la fiscalité

La fiscalité d’une SCPI est un élément indissociable de la performance de votre patrimoine. Comme nous l'avons analysé, un rendement brut de 5 % peut se transformer en une performance nette très différente selon votre profil fiscal et vos choix stratégiques. En 2025, privilégier les SCPI européennes ou utiliser des montages comme le démembrement temporaire sont des solutions efficaces pour alléger la fiscalité de votre investissement en SCPI.

Pour approfondir votre stratégie et obtenir des conseils personnalisés, vous pouvez consulter le site officiel de l'administration fiscale. Vous pouvez également prendre rendez-vous avec nos experts pour simuler votre rendement net et bâtir un portefeuille de SCPI optimisé selon vos objectifs de vie