L'épargne immobilière reste, encore aujourd'hui, le socle de la stratégie patrimoniale des Français. Pour beaucoup, la pierre représente une sécurité tangible face à l'instabilité des marchés financiers. Pourtant, au-delà de l'achat classique, une question revient souvent : comment optimiser la détention de ses parts ? La réponse réside fréquemment dans l'alliance entre l'immobilier collectif et l'enveloppe fiscale préférée des épargnants.

Opter pour une SCPI en assurance vie permet de profiter de la performance immobilière tout en bénéficiant de la souplesse contractuelle du support. Toutefois, ce montage hybride n'est pas dépourvu de complexités techniques et de frais qu'il convient d'analyser. En 2026, les arbitrages entre détention physique et indirecte deviennent cruciaux pour la réussite de vos placements.

Comprendre les spécificités de la fiscalité d'une SCPI en assurance vie est essentiel pour optimiser son rendement net sur le long terme. Ce guide complet analyse chaque aspect du dispositif pour vous aider à choisir le véhicule le plus adapté à vos objectifs de vie.

Notre cabinet de gestion de patrimoine décrypte cela pour vous dans cet article.

Qu'est-ce que l'investissement en SCPI via l'assurance-vie et sa fiscalité ?

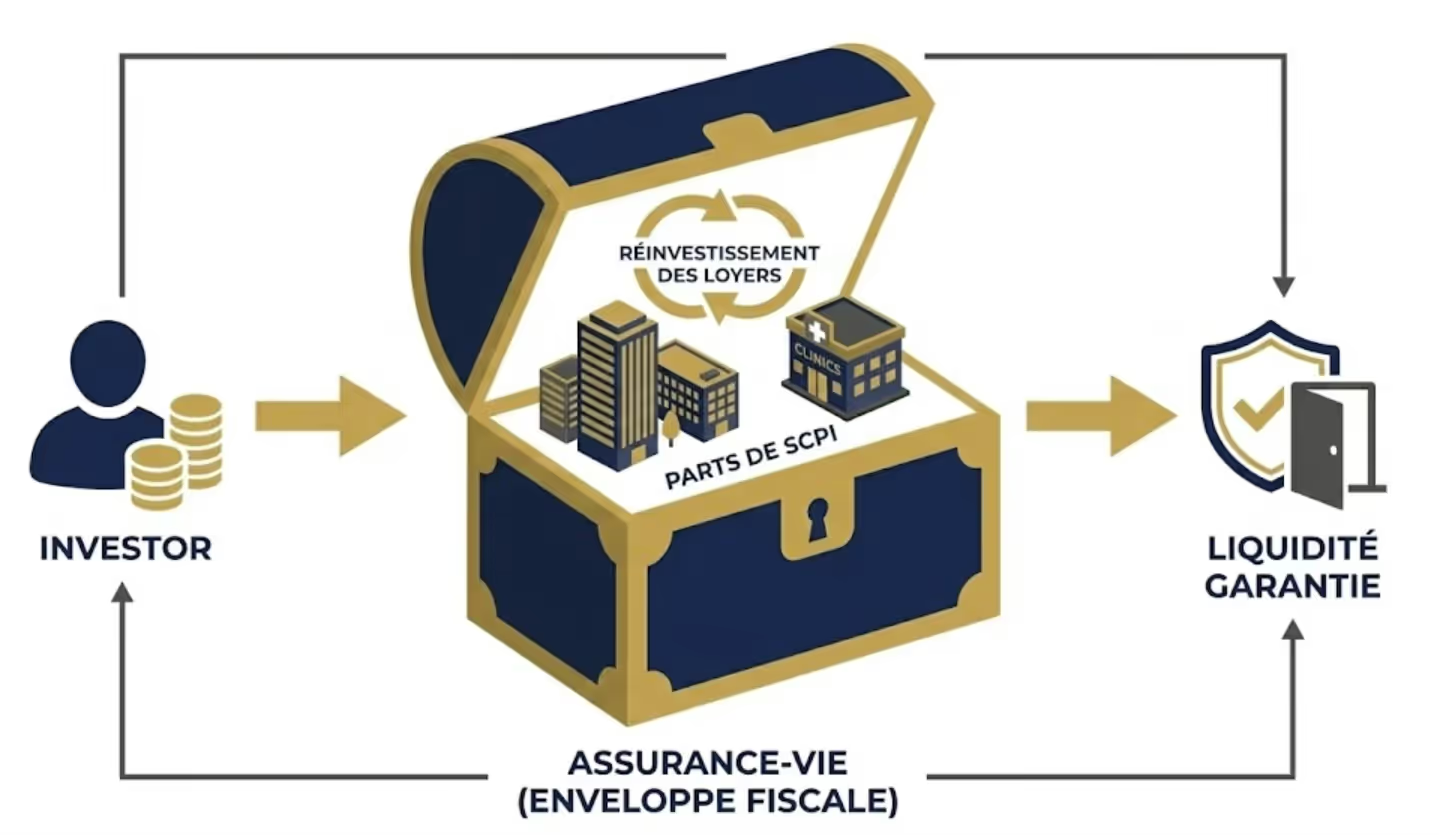

La SCPI (Société Civile de Placement Immobilier) est un véhicule qui permet d’investir dans l’immobilier d’entreprise ou résidentiel de manière collective. Lorsqu’elle est intégrée à un contrat d’assurance-vie, elle change de nature juridique pour devenir une “unité de compte”. Les SCPI sont des sociétés civiles de placement immobilier, et leur intégration dans un contrat d’assurance-vie permet d’investir de façon indirecte dans l’immobilier via ces structures.

Le mécanisme de l'unité de compte immobilière

Dans ce cadre, vous ne détenez pas les parts de SCPI directement, mais c'est l'assureur qui en est le propriétaire légal. Vous possédez une créance sur l'assureur représentée par ces unités de compte. Cette distinction est fondamentale car elle régit les règles de gestion et de disponibilité des fonds.

Chaque trimestre ou chaque mois, les loyers générés par le parc immobilier sont reversés sur votre contrat. Selon les options choisies, ils peuvent être réinvestis automatiquement en nouvelles parts ou rester sur le fonds en euros. Ce système permet de faire travailler les intérêts composés de manière très efficace.

Pourquoi cette alliance séduit-elle les épargnants ?

La popularité de ce montage vient de la complémentarité des deux supports. La combinaison de la SCPI et de l’assurance-vie permet d’optimiser la fiscalité et la gestion patrimoniale, en profitant à la fois du rendement immobilier et des avantages fiscaux de l’assurance-vie. La SCPI apporte un rendement souvent supérieur aux placements monétaires traditionnels. L’assurance-vie, de son côté, apporte un cadre fiscal protecteur et une souplesse de gestion quotidienne.

En 2026, alors que les marchés financiers peuvent montrer des signes de volatilité, l’immobilier tertiaire offre une visibilité rassurante. Investir via une enveloppe assurantielle permet de lisser les cycles immobiliers tout en conservant une disponibilité du capital bien supérieure à l’immobilier physique.

Les avantages majeurs d'investir dans une SCPI en assurance vie

La liquidité assurée par la compagnie d'assurance

Le succès de cette stratégie repose sur des piliers solides qui répondent aux besoins de sécurité et de rentabilité. Voici pourquoi de nombreux conseillers recommandent d'investir en SCPI via une assurance vie pour diversifier un portefeuille.

La liquidité est historiquement le point faible de l'immobilier classique. En direct, revendre ses parts peut prendre plusieurs semaines, voire plusieurs mois si le marché secondaire est tendu. Dans un contrat d'assurance-vie, c'est l'assureur qui garantit contractuellement la liquidité.

Cela signifie que si vous demandez un rachat, l'assureur doit vous verser les fonds sous un délai court, généralement quelques jours. Il n'a pas besoin de trouver un acheteur pour vos parts. Cette garantie apporte une sérénité totale pour la gestion de vos besoins de trésorerie imprévus.

Une fiscalité de capitalisation performante

L’atout maître de ce montage réside dans l’absence de taxation annuelle sur les dividendes perçus. Contrairement au direct, les loyers ne sont pas soumis au barème progressif de l’impôt sur le revenu au fil de l’eau. Ils restent bloqués dans l’enveloppe fiscale. La fiscalité de l'assurance vie offre ainsi un cadre particulièrement avantageux pour les gains issus des SCPI.

L’impôt ne se déclenche que lors d’un rachat effectif. Après huit ans de détention du contrat, l’abattement fiscal annuel constitue un avantage clé de la fiscalité de l'assurance vie : vous bénéficiez d’abattements annuels significatifs sur les gains retirés. Ces derniers s’élèvent à 4 600 € pour une personne seule et 9 200 € pour un couple, ce qui permet souvent des sorties totalement exonérées.

La transmission : un outil successoral imbattable

Sur le plan successoral, la SCPI en assurance-vie surpasse largement la détention en direct. Les unités de compte immobilières intégrées au contrat bénéficient du régime spécifique de l'article 990 I du Code général des impôts. Cela permet une exonération jusqu'à 152 500 € par bénéficiaire.

En direct, les parts de SCPI entrent dans la masse successorale classique et sont soumises aux droits de succession de droit commun. L'assurance-vie permet donc de transmettre un patrimoine immobilier avec une pression fiscale quasi nulle, ce qui est un avantage stratégique majeur pour la protection des proches.

Les limites et inconvénients à anticiper

Malgré ses nombreux atouts, l’assurance-vie impose certaines contraintes qu’il est impératif d’étudier. Tout n’est pas parfait dans ce montage, et certains profils d’investisseurs pourraient se sentir limités par ces règles. Il est également important de noter que certains investisseurs peuvent être influencés par des biais dans leur choix de véhicule d'investissement, ce qui peut les amener à privilégier une solution sans en évaluer objectivement les avantages et inconvénients.

L'absence de levier du crédit bancaire

C'est sans doute le frein le plus important pour les jeunes investisseurs. L'achat de parts de SCPI au sein d'une assurance-vie se fait quasi exclusivement au comptant. Il est pratiquement impossible de financer cet investissement par un prêt bancaire classique avec prise de garantie sur les parts.

Le crédit est pourtant le moteur principal de l'enrichissement immobilier. En direct, vous pouvez déduire les intérêts d'emprunt de vos revenus fonciers. Cette opportunité disparaît totalement au sein de l'assurance-vie, ce qui limite l'effet de levier financier pour la création de capital ex nihilo.

Un choix de supports parfois restreint par l'assureur

Tous les contrats ne permettent pas d'accéder à l'ensemble du marché des SCPI. Beaucoup de contrats distribués par les réseaux bancaires classiques ne proposent qu'une sélection limitée de supports, souvent gérés par leur propre filiale. Cela peut vous priver de SCPI thématiques très performantes.

Pour bénéficier d'un choix large, il faut souvent s'orienter vers des contrats de courtage en ligne ou des banques privées. La diversification sectorielle (logistique, santé, bureaux) et géographique (Allemagne, Espagne) est pourtant la clé pour réduire le risque locatif global sur le long terme.

La question du rendement net de frais superposés

Investir par l'intermédiaire d'une compagnie d'assurance engendre nécessairement des strates de frais superposées. Au-delà des frais propres à la gestion immobilière, l'assureur prélève des frais de gestion annuels sur le contrat. Ces derniers viennent grignoter une partie de la performance brute.

De plus, certains assureurs ne reversent pas 100 % des loyers distribués par la SCPI. Il n'est pas rare de voir des contrats qui ne redistribuent que 85 % ou 90 % des dividendes. Ce "taux de reversement" est un indicateur de performance critique que chaque épargnant doit vérifier avant de signer.

Le risque de perte en capital : ce qu’il faut savoir

L’investissement en SCPI via une assurance vie séduit de nombreux épargnants en quête de rendement et de diversification patrimoniale. Toutefois, il est primordial de garder à l’esprit que, comme tout placement immobilier, les parts de SCPI comportent un risque de perte en capital. Ce risque s’explique par la nature même de l’investissement : la valeur des actifs immobiliers détenus par la société civile de placement peut évoluer à la hausse comme à la baisse, en fonction de la conjoncture économique, des tendances du marché immobilier ou encore de la localisation des biens.

Lorsque vous investissez dans des parts de SCPI, que ce soit en direct ou via une assurance vie, vous devenez indirectement propriétaire d’un patrimoine immobilier diversifié. Si les revenus issus des loyers sont généralement stables, la valeur de vos parts peut fluctuer, impactant ainsi le capital que vous pourriez récupérer en cas de revente ou de rachat partiel ou total de votre contrat. Il est donc essentiel d’adopter une stratégie d’investissement réfléchie, en diversifiant vos supports et en sélectionnant des SCPI gérées par des sociétés reconnues pour la qualité de leur gestion immobilière.

Gardez à l’esprit que le rendement passé d’une SCPI ne préjuge pas de ses performances futures. Les épargnants doivent intégrer ce risque dans leur gestion de patrimoine et privilégier une vision à long terme pour lisser les éventuelles baisses de valeur. Investir en SCPI via une assurance vie reste une solution pertinente pour dynamiser son capital, à condition d’accepter la possibilité d’une perte en capital et de bien calibrer son allocation en fonction de ses objectifs et de son profil de risque.

Le délai de jouissance : comprendre l’attente avant les premiers revenus

Lorsque vous investissez dans une SCPI en assurance vie, il est important de bien comprendre le fonctionnement du délai de jouissance. Ce terme désigne la période qui s’écoule entre la souscription de vos parts de SCPI et le moment où vous commencez à percevoir vos premiers revenus locatifs. Ce délai existe aussi bien pour les SCPI en direct que pour les SCPI via une assurance vie, mais il diffère selon le mode de détention.

En général, le délai de jouissance pour une SCPI en assurance vie est plus court, souvent d’environ un mois, contre trois à six mois pour un investissement en direct. Cette rapidité constitue un avantage non négligeable pour les épargnants souhaitant optimiser la gestion de leur épargne et percevoir des revenus complémentaires plus rapidement. Toutefois, ce délai peut varier selon la société de gestion, le contrat d’assurance vie choisi et les conditions spécifiques de souscription.

Il est donc essentiel d’intégrer ce paramètre dans votre stratégie de placement et votre planification financière. Un délai de jouissance plus court permet d’atteindre plus vite vos objectifs de revenus, mais il convient de vérifier les modalités exactes auprès de votre assureur ou de votre conseiller en gestion de patrimoine. Comprendre et anticiper ce délai vous aidera à mieux piloter votre investissement en SCPI, à ajuster votre gestion de trésorerie et à optimiser la performance globale de votre contrat d’assurance vie.

Le match : SCPI vs direct

Un comparatif entre la SCPI en direct et la SCPI via assurance-vie permet de mieux comprendre les avantages et inconvénients de chaque solution.

Le choix entre la détention en direct et l’enveloppe assurance-vie dépend de vos objectifs financiers et de votre horizon de temps. Le duel SCPI vs direct se joue principalement sur le terrain de la fiscalité et de la liquidité.

Fiscalité et rentabilité : qui gagne le duel ?

En direct, vos revenus sont imposés comme des revenus fonciers. Ils sont soumis à votre Tranche Marginale d'Imposition (TMI) plus les prélèvements sociaux de 17,2 %. Pour un foyer situé dans une tranche à 30 %, la pression fiscale dépasse les 47 %, ce qui ampute lourdement le rendement.

L'assurance-vie efface ce frottement annuel. Cependant, pour les SCPI étrangères, le direct redevient compétitif car ces dernières sont exonérées de prélèvements sociaux en France. L'avantage fiscal de l'assurance-vie est donc beaucoup plus marqué pour des actifs majoritairement français.

Gestion et souplesse au quotidien

La gestion en assurance-vie est beaucoup plus simple. L'assureur s'occupe de la déclaration fiscale des loyers, et vous n'avez qu'une seule ligne à suivre sur votre relevé de situation. En direct, la déclaration des revenus fonciers (formulaire 2044) peut s'avérer fastidieuse pour un néophyte.

En revanche, la détention en direct offre plus de liberté. Vous pouvez loger vos parts dans un démembrement de propriété (nue-propriété) pour optimiser votre fiscalité sans avoir besoin d'une enveloppe assurantielle. Le direct reste le terrain de jeu privilégié des investisseurs qui aiment piloter finement leur ingénierie patrimoniale.

Décrypter les frais SCPI assurance vie

La transparence sur les coûts est le premier critère de vigilance pour l'épargnant averti. Les frais d'une SCPI en assurance vie peuvent varier du simple au double selon les contrats et les gestionnaires choisis.

Les frais d'entrée et la décote institutionnelle

Les frais de souscription des SCPI sont historiquement élevés, oscillant entre 8 % et 12 %. Ils couvrent les frais d'acquisition des immeubles et la recherche de nouveaux actifs. En assurance-vie, vous payez également ces frais, mais ils sont souvent calculés sur le prix de souscription avec une légère décote.

L'assureur, en tant qu'acheteur institutionnel, négocie parfois des conditions préférentielles. Il n'est pas rare de voir une réduction de 2 % ou 3 % sur le prix de la part par rapport au prix officiel public. Cette décote permet d'amortir plus rapidement les frais d'entrée et d'améliorer la rentabilité dès les premières années.

Les frais de gestion du contrat : le coût de l'enveloppe

C'est le coût récurrent de votre placement. L'assureur prélève des frais pour assurer la gestion administrative et la liquidité de vos parts. Ces frais, généralement compris entre 0,50 % et 1 % par an, sont prélevés trimestriellement sur le nombre d'unités de compte détenues.

À long terme, un écart de 0,20 % sur les frais de gestion peut représenter des milliers d'euros de différence sur le capital final. Il est recommandé de privilégier les contrats dont les frais de gestion ne dépassent pas 0,60 %, surtout si vous envisagez une détention sur plus de dix ans.

Le taux de reversement des loyers : un point de vigilance

C'est sans doute le point le plus "caché" de la tarification. Certains assureurs conservent une quote-part des loyers pour se rémunérer ou couvrir leurs risques. Si une SCPI affiche un rendement de 5 %, un assureur ne reversant que 85 % des loyers ne vous créditera que 4,25 % sur votre contrat.

Pour une performance optimale, le reversement de 100 % des loyers doit être un critère de sélection prioritaire. De nombreux contrats modernes, notamment en ligne, proposent désormais ce reversement intégral. Cela permet de s'aligner sur la performance réelle du parc immobilier sous-jacent.

Comment bien sélectionner son contrat et ses SCPI ?

Réussir son investissement demande une approche méthodique. Le choix du contrat d'assurance vie conditionne l'accès à une offre diversifiée de SCPI et à des avantages fiscaux spécifiques. On ne choisit pas une SCPI en assurance-vie comme on choisit un fonds en euros. Plusieurs critères doivent guider votre réflexion pour bâtir un portefeuille résilient.

L'importance de l'architecture ouverte

Un bon contrat d'assurance-vie doit être en "architecture ouverte". Cela signifie qu'il doit proposer des supports gérés par des sociétés de gestion indépendantes comme Clipper Capital notamment. Cette diversité permet d'éviter d'être captif de la stratégie d'un seul groupe bancaire.

La diversité des styles de gestion est une sécurité. Certains gestionnaires sont spécialisés dans le commerce de proximité, d'autres dans la logistique européenne ou la santé. En mixant ces expertises au sein d'un même contrat, vous diluez le risque de vacance locative et optimisez votre couple rendement/risque.

Analyse du parc immobilier et du gestionnaire

Avant de sélectionner une unité de compte immobilière, regardez "sous le capot". Quelle est la typologie des immeubles ? Quelle est la durée moyenne des baux ? Une SCPI avec des locataires institutionnels solides (ministères, grandes entreprises) offre plus de visibilité qu'une structure avec de petits commerces fragiles.

Le Taux d'Occupation Financier (TOF) est un indicateur de santé critique. Il doit idéalement être supérieur à 90 %. Un TOF élevé garantit que le patrimoine est bien exploité et que les dividendes seront pérennes. La capitalisation de la SCPI est aussi un facteur de solidité à prendre en compte.

Stratégies d'optimisation pour 2026

Le marché immobilier évolue, et les stratégies de placement doivent s'adapter. En 2026, de nouvelles opportunités apparaissent pour ceux qui savent lire les tendances du secteur de la pierre-papier.

Diversification sectorielle et géographique

Le bureau traditionnel n'est plus le seul moteur de performance. Le télétravail a modifié les besoins des entreprises. Aujourd'hui, les secteurs de la logistique "dernier kilomètre" et de l'immobilier de santé (cliniques, EHPAD) affichent des taux de croissance très attractifs.

Pensez également à l'Europe. L'investissement hors de France permet de profiter de cycles économiques différents. Les marchés allemands ou espagnols offrent parfois des rendements supérieurs avec des baux plus longs que les standards français. L'assurance-vie facilite grandement l'accès à ces supports internationaux.

Le réinvestissement automatique des dividendes

Pour maximiser la création de richesse, l'option de réinvestissement automatique des loyers est redoutable. Au lieu de laisser les dividendes sur un fonds en euros peu rémunérateur, ils servent à acheter de nouvelles parts de SCPI chaque trimestre.

Ce mécanisme exploite pleinement la puissance des intérêts composés. Sur 15 ou 20 ans, la différence de capital final entre une distribution de revenus et une capitalisation automatique est spectaculaire. C'est la stratégie gagnante pour préparer un complément de revenus pour la retraite.

Perspectives du marché pour les années à venir

Le paysage des SCPI a connu des ajustements de prix ces dernières années en raison de la hausse des taux d'intérêt. Cependant, cette phase de normalisation a permis d'assainir le marché et de créer de nouveaux points d'entrée favorables pour les épargnants.

L'ajustement des prix de part et les opportunités

Certaines SCPI historiques ont vu leur prix de part baisser en 2024 et 2025. Pour un nouvel investisseur, c’est une opportunité. Acheter des parts à un prix ajusté permet de bénéficier d’un taux de rendement immédiat plus élevé. Le marché immobilier professionnel entame un nouveau cycle de croissance. De nombreux classements ou 'top' des SCPI et contrats d'assurance-vie sont publiés chaque année pour aider les investisseurs à sélectionner les meilleures options du marché.

Les nouvelles SCPI dites “sans frais d’entrée” bousculent également le secteur. Elles proposent des structures de frais différentes, plus proches des standards financiers, ce qui facilite les arbitrages au sein des contrats d’assurance-vie. Ces innovations renforcent l’attractivité du support pour une gestion active.

Le rôle de l'immobilier responsable (ISR)

La performance extra-financière devient un critère de valorisation majeur. Les SCPI qui investissent dans la rénovation énergétique de leurs bâtiments auront des actifs plus résilients. En 2026, un immeuble qui ne respecte pas les normes environnementales subit une décote importante.

Vérifiez si les supports proposés dans votre contrat affichent le label ISR (Investissement Socialement Responsable). Ces fonds ont une gestion plus rigoureuse de leur patrimoine, ce qui limite le risque d'obsolescence technique et garantit une meilleure valeur de revente à terme.

FAQ : Vos questions sur l'investissement en SCPI via une assurance vie

Est-il possible d’investir en SCPI via une assurance vie ?

Oui, la majorité des contrats d’assurance-vie modernes proposent des unités de compte immobilières incluant des SCPI. Il est donc possible d’investir en SCPI en travers d’une assurance-vie, ce qui permet de bénéficier d’une fiscalité avantageuse et d’une gestion simplifiée. Vous ne détenez pas directement les parts, mais l’assureur les acquiert pour votre compte et les inscrit dans votre contrat.

Conclusion

Bâtir une stratégie immobilière via une SCPI en assurance vie constitue une solution de choix pour les épargnants en quête de confort et de performance. Ce montage transforme un actif traditionnellement rigide en un support souple et fiscalement optimisé. C’est l’outil idéal pour ceux qui souhaitent valoriser un capital sur le long terme sans les soucis de la gestion locative. Rappelons que les SCPI sont des sociétés civiles de placement qui, intégrées dans un contrat d'assurance-vie, permettent d’optimiser la gestion patrimoniale et la fiscalité.

Toutefois, la vigilance reste de mise concernant le choix du contrat et des supports. Pour maximiser vos chances de succès, privilégiez les contrats à frais réduits et assurez-vous de la qualité des SCPI sélectionnées. Le direct restera préférable pour ceux qui disposent d’une capacité d’endettement et souhaitent utiliser l’effet de levier du crédit bancaire.

En 2026, l’agilité patrimoniale sera la clé. N’hésitez pas à mixer les approches pour construire un patrimoine immobilier résilient et diversifié, capable de traverser les cycles économiques avec sérénité. Pour un accompagnement personnalisé dans votre stratégie d’investissement, contactez Clipper Capital et découvrez comment optimiser votre portefeuille patrimonial.