Le paysage de l'investissement a profondément muté ces dernières années. Fini le temps où l'épargnant pouvait se reposer exclusivement sur les fonds en euros pour obtenir un rendement confortable sans aucun risque. Aujourd'hui, les investisseurs français font face à une équation complexe : comment dynamiser son patrimoine pour battre l'inflation, sans pour autant s'exposer de plein fouet à la volatilité parfois brutale des marchés boursiers ? Chez Clipper Capital, c'est précisément ce type de problématique que nous aidons nos clients à résoudre au quotidien.

C'est pour répondre à ce dilemme que les produits structurés se sont imposés comme une classe d'actifs incontournable. Souvent évoqués, parfois mal compris, ils constituent une "troisième voie" pertinente entre la sécurité des obligations et la performance des actions. Leur promesse est simple sur le papier : offrir un couple rendement/risque défini contractuellement à l'avance, permettant de savoir exactement où l'on met les pieds.

Mais concrètement, comment fonctionne cette mécanique financière ? Qu'est-ce qui se cache derrière les termes techniques comme "barrière désactivante", "autocall" ou "sous-jacent" ? S'agit-il d'une opportunité réelle de diversification ou d'un montage trop complexe ? Cet article a pour vocation de décrypter, avec clarté et pédagogie, l'univers des produits structurés.

Qu'est-ce que les produits structurés ? Définition et fondamentaux

Pour bien appréhender les produits structurés, il est nécessaire de s’affranchir de la vision binaire traditionnelle de la bourse. L’investissement en direct (acheter une action et attendre qu’elle monte) laisse l’investisseur dépendant des aléas du marché. Le produit structuré, lui, propose une autre approche. Il s'agit d'une combinaison de plusieurs mécanismes financiers, offrant ainsi une solution adaptée à différents profils d'investisseurs.

Une définition simple : le contrat de performance

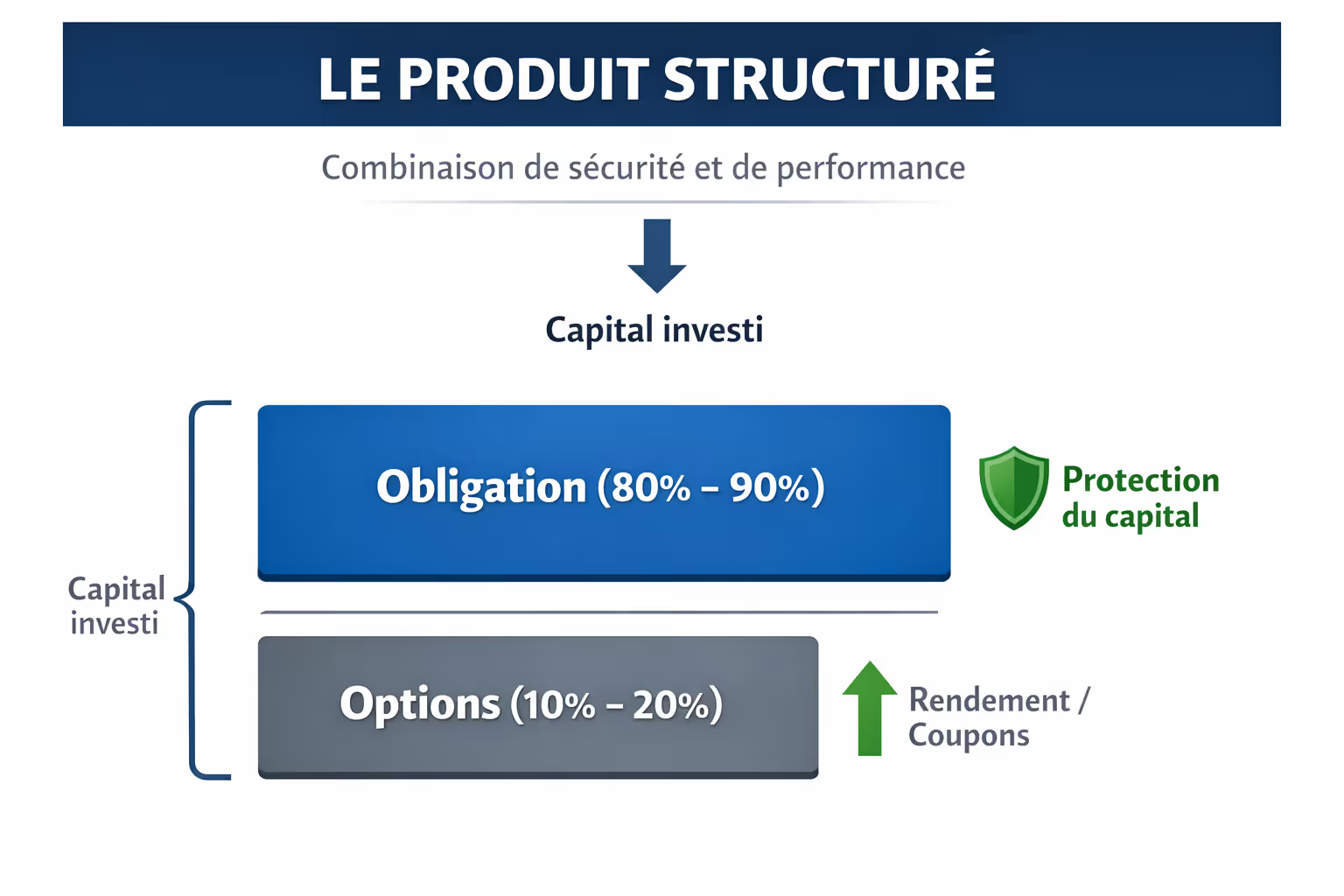

Fondamentalement, un produit structuré n’est pas un actif classique, mais un contrat émis par une banque. Ce contrat peut prendre la forme d’une unité de compte, d’un contrat d’assurance vie ou d’autres supports, ce qui permet de l’intégrer à différents types de placements. Ce contrat lie l’investisseur à l’émetteur selon des règles du jeu fixées dès le départ, pour une durée déterminée.

L’idée centrale est la suivante : c’est-à-dire que, au lieu de subir le marché, le produit définit des scénarios. “Si le marché monte, le rendement est de X. Si le marché stagne, le rendement est de Y. Si le marché baisse modérément, le capital est préservé.” Cette approche contractuelle apporte une visibilité que l’on ne retrouve pas dans l’investissement en actions pures.

La performance du produit structuré est ainsi déterminée en fonction de l’évolution de certains paramètres définis dès le départ, tels que l’évolution de l’actif sous-jacent, les barrières de protection ou les conditions de versement des coupons.

Pourquoi parle-t-on de "fonds à formule" ?

Historiquement, ces produits étaient appelés “fonds à formule” ou “fonds garantis”. Si la terminologie a évolué vers “produits structurés”, c’est parce que l’offre s’est considérablement modernisée. Les anciennes “boîtes noires” des années 2000 ont laissé place à des solutions beaucoup plus transparentes et diversifiées.

Le terme “structuré” vient du fait que le produit est un assemblage de deux composantes financières. La première est une composante obligataire, c’est-à-dire des obligations, qui représente la majeure partie de l’investissement et sert à assurer la sécurité ou la protection du capital à l’échéance. Cette protection du capital peut être partielle ou totale selon la structure du produit, ce qui permet à l’investisseur d’adapter son niveau de risque. Il est important de noter que la garantie du capital s’applique généralement au capital à l'échéance, c’est-à-dire à la date de maturité du produit, souvent après 5 à 10 ans. La seconde est une composante optionnelle, une fraction du capital investie dans des produits dérivés (options) qui permet de générer la performance promise, même dans des marchés peu directionnels.

Les trois acteurs en jeu

Le cycle de vie d'un produit structuré implique trois acteurs distincts, dont les rôles doivent être bien identifiés.

L'Émetteur : C'est la banque d'investissement (par exemple BNP Paribas, Société Générale, Goldman Sachs) qui construit le produit, réalise l'ingénierie financière et porte le risque de la structure.

Le Distributeur : C'est l'intermédiaire (conseiller en gestion de patrimoine, banque privée) qui sélectionne les offres les plus pertinentes pour les proposer aux épargnants. Pour découvrir notre approche, consultez notre page dédiée aux produits structurés.

L'Investisseur : C'est le particulier ou l'entreprise qui place ses capitaux en cherchant une alternative aux placements traditionnels.

Le vocabulaire indispensable pour comprendre les produits structurés

Il existe différents types de produits structurés, chacun étant conçu pour répondre à des profils d'investisseurs et des objectifs financiers variés.

L’univers des produits structurés utilise un jargon spécifique qui peut sembler intimidant au premier abord. Pourtant, une fois les termes traduits en langage courant, la mécanique devient beaucoup plus claire. Voici les concepts clés à maîtriser.

Pour bien appréhender ces produits, il est essentiel de disposer d'informations claires et détaillées, notamment à travers les documents d'informations clés (DIC), afin de comprendre les risques et les caractéristiques associés.

Le sous-jacent : le baromètre de votre investissement

Le sous-jacent est l’élément de marché dont va dépendre la performance du produit. C’est le baromètre. Les produits structurés peuvent être liés à différents actifs tels que des actions, des indices, des matières premières ou des devises. La performance dépend directement de l'évolution des actifs sous-jacents, qui peuvent inclure des actions, des indices, des matières premières, des devises ou des taux d'intérêt. Les devises peuvent également constituer un support d'investissement et influencer la performance du produit en fonction des fluctuations du marché des changes. L'évolution du sous-jacent joue un rôle clé dans le calcul de la performance finale à l'échéance. Certains produits sont indexés sur des taux d'intérêt, ce qui permet de diversifier davantage les placements. L'indice de référence sert de base pour déterminer la performance du produit structuré.

Les indices boursiers constituent le cas le plus fréquent (CAC 40, Euro Stoxx 50, S&P 500). Choisir un indice large permet de diluer le risque spécifique d’une entreprise.

Les actions individuelles permettent de structurer un produit sur une seule action (ex : TotalEnergies) ou un panier d’actions. Le potentiel de gain est souvent plus élevé, mais le risque aussi.

Les taux ou matières premières sont plus rares. Certains produits sont indexés sur l’inflation ou le cours de l’or.

Le Strike (niveau initial)

C'est le point de départ. Le "Strike" correspond à la valeur du sous-jacent à la date de constatation initiale. Par exemple, si le produit démarre le 1er janvier et que le CAC 40 est à 7 000 points, le Strike est de 7 000. C'est par rapport à ce chiffre que toutes les performances futures (gains ou pertes) seront calculées.

La maturité, l'échéance et l'Autocall

La maturité désigne la durée de vie maximale du produit (souvent 5, 8, 10 ou 12 ans). Cependant, la plupart des produits modernes intègrent une clause de Rappel Anticipé (ou Autocall). Cela signifie que si les conditions de marché sont favorables, le produit s'arrête automatiquement avant la fin et l'investisseur récupère son capital et ses gains. Un produit de 10 ans peut donc très bien ne durer qu'un an.

Le coupon : le rendement promis

Le coupon est le gain promis par le produit. Il est exprimé en pourcentage annuel (ex : 7 % par an). Il faut distinguer deux mécanismes. Le coupon distribuant est versé périodiquement sur le compte espèces, ce qui génère un revenu complémentaire. Le coupon capitalisant est mis en mémoire et n'est versé qu'à la fin du produit.

Les barrières : les seuils critiques

C'est sans doute le concept le plus important pour évaluer le risque.

La barrière de rappel correspond au niveau que le sous-jacent doit atteindre pour déclencher le paiement du gain et le remboursement anticipé.

La barrière de protection du capital est le seuil de baisse jusqu'auquel le capital est protégé à l'échéance. Souvent fixée à -30 %, -40 % ou -50 %. Tant que le marché ne baisse pas plus bas que cette limite à la fin, le capital est remboursé intégralement.

Tableau récapitulatif : le vocabulaire des produits structurés

Exemple concret : comment fonctionne un produit structuré Phoenix

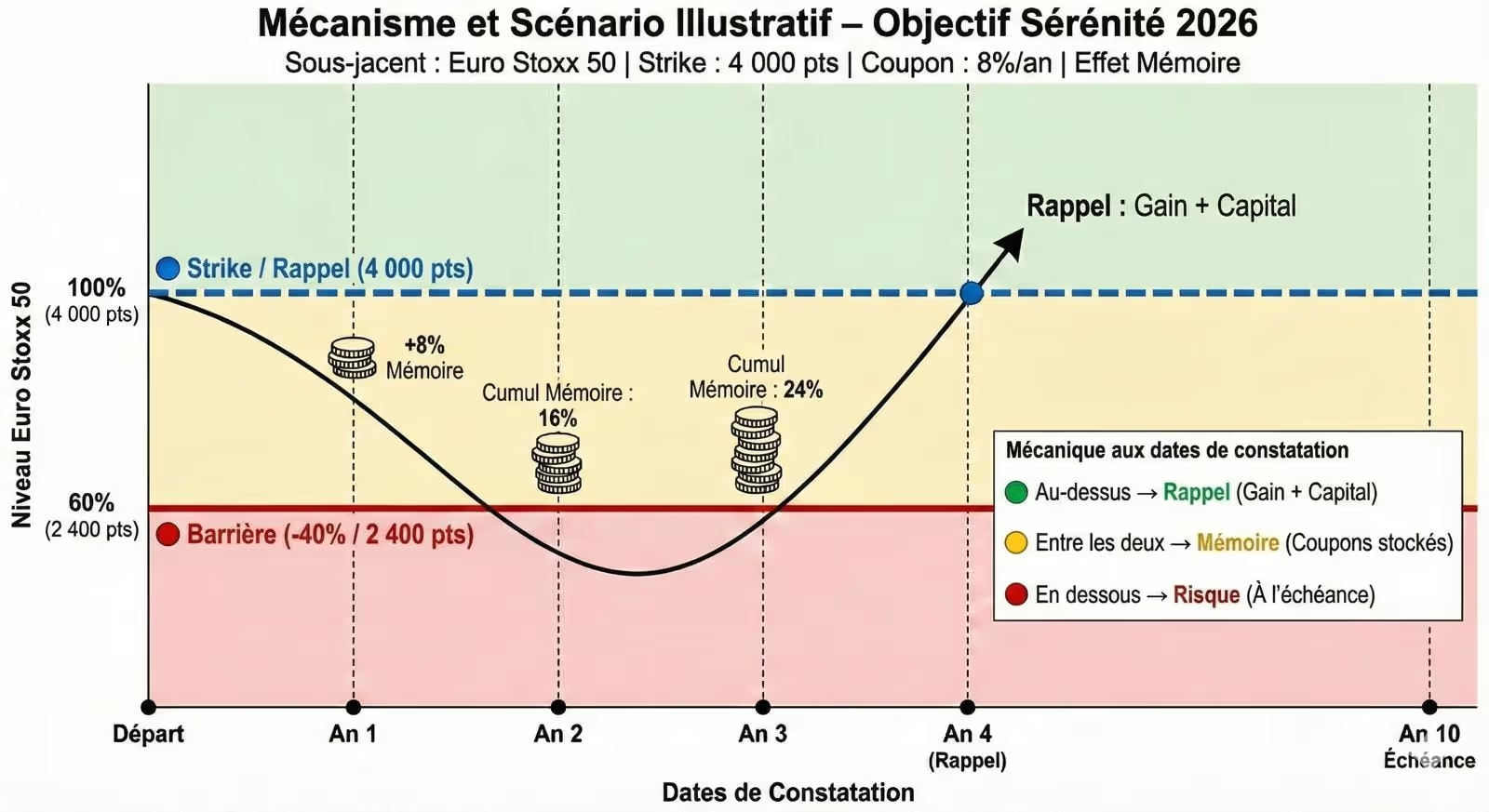

La théorie est nécessaire, mais la pratique est indispensable pour saisir la subtilité du mécanisme. Imaginons un produit fictif que nous appellerons "Objectif Sérénité 2026". Il s'agit d'un produit de type Phoenix Mémoire, très prisé des investisseurs français.

La fiche technique du produit

Sous-jacent : Indice Euro Stoxx 50 (les 50 leaders de la zone euro). Niveau initial (Strike) : 4 000 points. Durée maximale : 10 ans. Rendement (Coupon) : 8 % par an. Fréquence d’observation : Annuelle. Barrière de rappel : 100 % du niveau initial (4 000 pts). Barrière de protection du capital : 60 % du niveau initial (protection jusqu’à -40 % de baisse). Mécanisme : Effet Mémoire.

Le Phoenix Mémoire appartient aux principaux types de produits structurés disponibles sur le marché, caractérisés par leur niveau de risque et leur stratégie de rendement.

Voyons comment ce produit réagit selon trois scénarios de marché différents.

Scénario 1 : Marché haussier ou stable

Un an après le lancement, à la première date anniversaire, l'indice Euro Stoxx 50 est à 4 100 points. Il est donc au-dessus de son niveau initial de 4 000 points. Le mécanisme s'active : le produit s'arrête immédiatement (Autocall), l'investisseur récupère 100 % de son capital et il perçoit le coupon de l'année (+8 %).

Bilan : L'opération est débouclée en un an avec un gain de 8 %, libérant le cash pour un nouvel investissement.

Scénario 2 : Marché en baisse modérée puis rebond

Année 1 : L'indice est à 3 800 points (-5 %). Le produit ne s'arrête pas. Le coupon de 8 % n'est pas versé immédiatement mais il est mis en mémoire.

Année 2 : L'indice est à 3 600 points (-10 %). Toujours pas de rappel. Le deuxième coupon est mis en mémoire (total en attente : 16 %).

Année 3 : Le marché rebondit légèrement et l'indice remonte à 4 050 points. Il repasse au-dessus du niveau initial. Le mécanisme s'active : le produit s'arrête, remboursement de 100 % du capital, versement du coupon de l'année 3 (+8 %) PLUS récupération de tous les coupons en mémoire (Année 1 + Année 2).

Bilan : L'investisseur touche 3 × 8 % = 24 % de gain, alors que le marché a été chaotique. C'est la force de l'effet mémoire.

Scénario 3 : Le krach boursier à l'échéance

Imaginons que le marché ne remonte jamais pendant 10 ans. On arrive à la fin du produit.

Cas A - Baisse forte mais contenue (-35 %) : L'indice finit à 2 600 points. La barrière de protection (-40 %) n'est pas franchie. La banque rembourse 100 % du capital. L'investisseur n'a rien gagné, mais il n'a rien perdu malgré la chute des marchés.

Cas B - Effondrement (-45 %) : L'indice finit à 2 200 points. La barrière de protection est enfoncée. La protection saute. L'investisseur subit la perte réelle de l'indice : il ne récupère que 55 % de son capital.

Conclusion de l'exemple : Ce produit a permis de générer du rendement dans la majorité des cas et de protéger le capital contre les baisses "normales" de marché, tout en exposant l'investisseur au risque de krach extrême.

Les différentes familles de produits structurés : Phoenix vs Athena

Il est important de ne pas mettre tous les produits dans le même panier. Chaque famille de produits structurés vise à optimiser le couple rendement/risque afin de répondre aux attentes spécifiques des investisseurs. Il existe différents types de produits structurés adaptés à divers objectifs patrimoniaux. Selon les objectifs patrimoniaux, on distingue plusieurs catégories et mécanismes, notamment la distinction cruciale entre Phoenix et Athena.

Les produits à capital garanti

C'est la catégorie la plus sécurisée. Quoi qu'il arrive, même si la bourse perd 90 %, l'émetteur s'engage à rembourser 100 % du capital à l'échéance. Le compromis : la sécurité a un prix. Les rendements potentiels sont moins élevés et la participation à la hausse des marchés est limitée.

Les produits à capital protégé (Yield)

C'est la famille la plus répandue (celle de notre exemple). Le capital est protégé jusqu'à un certain niveau de baisse (la barrière). C'est ici que l'on trouve deux sous-familles distinctes.

Le Phoenix (distribution de flux) : Le Phoenix est conçu pour verser des coupons périodiques (ou les mettre en mémoire) même si le produit ne s'arrête pas. Tant que le sous-jacent est au-dessus d'un certain seuil (par exemple -30 %), le coupon est payé. L'objectif est de générer des revenus réguliers ou quasi-réguliers. C'est un mécanisme idéal pour ceux qui aiment voir leur épargne produire des intérêts visibles.

L'Athena (capitalisation pure) : À l'inverse, l'Athena ne verse généralement rien tant que le produit est en vie. Le gain n'est déclenché que si le produit est rappelé par anticipation (Autocall). Si le rappel a lieu l'année 3, l'investisseur touche d'un coup son capital + 3 fois le coupon. L'objectif est de maximiser la performance finale. Les coupons proposés sur les Athena sont souvent légèrement supérieurs à ceux des Phoenix, car l'investisseur accepte de ne rien toucher pendant la vie du produit. C'est un choix de pure croissance.

Les produits à capital non garanti

Ces produits, souvent appelés "Trackers" ou certificats, n'offrent aucune protection à la baisse. Ils permettent de répliquer un indice, parfois avec un effet de levier. Ils sont réservés aux investisseurs avertis recherchant une exposition directionnelle forte.

Pourquoi investir dans des produits structurés ?

L’engouement pour cette classe d’actifs ne se dément pas. Au-delà de l’effet de mode, des raisons structurelles expliquent pourquoi ils ont toute leur place dans une allocation d’actifs moderne. Certains produits structurés offrent une protection du capital investi, permettant ainsi de sécuriser le montant initial placé même en cas de baisse des marchés. De plus, l’intégration des produits structurés dans un contrat d’assurance vie permet de bénéficier d’une fiscalité avantageuse.

Une alternative au fonds euros et aux actions

Le fonds en euros garantit le capital mais offre des rendements qui peinent parfois à couvrir l'inflation. Les actions offrent du rendement mais avec une volatilité qui peut empêcher de dormir. Le produit structuré se positionne exactement au milieu : il permet de viser des rendements de 6 % à 10 % (selon les conditions de marché) avec un niveau de risque maîtrisé et inférieur à l'investissement en actions pures.

Pour comprendre comment articuler ces différentes classes d'actifs, consultez notre article sur le fonctionnement de l'assurance-vie, l'enveloppe privilégiée pour loger des produits structurés.

La clarté des règles du jeu

C'est un atout psychologique majeur. Contrairement à un fonds de placement classique dont la gestion peut être opaque, le produit structuré est défini par une formule mathématique claire. L'investisseur connaît ses scénarios de gains et ses limites de pertes avant même de signer. Cette transparence permet de mieux planifier ses projets financiers.

L'optimisation dans tous les scénarios de marché

C'est sans doute l'avantage le plus technique. En bourse traditionnelle, il faut que le marché monte pour gagner de l'argent. Avec un produit structuré, il est possible de générer une performance positive même dans un marché qui stagne ou qui baisse légèrement. Transformer une performance de marché nulle en un rendement pour l'investisseur est la grande force de la structuration.

L'accès à des sous-jacents diversifiés

Ces produits permettent aux particuliers d'accéder à des stratégies ou des marchés parfois difficiles d'accès en direct : indices sectoriels spécifiques, paniers d'actions thématiques (luxe, tech, santé), ou indices géographiques.

Les risques des produits structurés : ce qu'il faut savoir

Toute recherche de rendement implique une prise de risque. Les produits structurés ne font pas exception à la règle et il est crucial d'être lucide sur les inconvénients potentiels.

Le risque de perte en capital

Il faut le répéter : une "protection" n'est pas une "garantie". Si le scénario catastrophe survient (le sous-jacent termine sous la barrière de protection à l'échéance), la perte en capital est similaire à celle d'un investissement direct en actions. Ce risque est réel en cas de crise économique majeure et durable.

Le risque de défaut de l'émetteur

L'investisseur détient une créance sur la banque émettrice. Si cette banque fait faillite, elle ne pourra pas honorer ses engagements, entraînant une perte du capital, même si le sous-jacent s'est bien comporté. C'est pourquoi la sélection de la banque émettrice est aussi importante que le choix du produit lui-même.

La liquidité et la valorisation en cours de vie

Un produit structuré est conçu pour être conservé jusqu'à son remboursement automatique ou son échéance. Bien qu'il soit possible de le revendre quotidiennement, la valeur du produit en cours de vie varie selon de nombreux paramètres (taux d'intérêt, volatilité, temps restant). Une sortie précipitée peut donc entraîner une perte en capital, même si le marché n'a pas baissé.

Les dividendes non perçus

C'est un détail technique qui a son importance : en investissant sur un produit structuré indexé sur le CAC 40, l'investisseur renonce aux dividendes versés par les entreprises de l'indice. Ces dividendes sont en réalité utilisés par la banque pour financer la protection du capital et les coupons promis. C'est le coût d'opportunité de la protection.

Quelle enveloppe fiscale pour loger ses produits structurés ?

La fiscalité française offre plusieurs options pour optimiser la détention de ces produits. Le choix de l'enveloppe dépendra de la situation patrimoniale de chacun.

L'assurance-vie : la voie royale

L'assurance-vie et le contrat de capitalisation restent l'enveloppe privilégiée pour détenir des produits structurés.

Les produits structurés sont considérés comme des Unités de Compte (UC). Les gains ne sont pas taxés tant qu'ils ne sont pas retirés du contrat. En cas de rachat, la fiscalité avantageuse de l'assurance-vie s'applique (notamment l'abattement après 8 ans). De plus, les arbitrages au sein du contrat sont neutres fiscalement.

Pour approfondir les avantages fiscaux de l'assurance-vie, consultez notre article sur la fiscalité et la transmission en assurance-vie.

Le Plan Épargne Retraite (PER)

Le PER est particulièrement adapté aux produits structurés. L'horizon de placement long terme de la retraite coïncide parfaitement avec la maturité potentielle de ces produits (souvent 10 ans). Cela permet de lisser les cycles de marché.

Le Compte-Titres Ordinaire (CTO)

Pour les trésoreries d'entreprises ou les investisseurs ayant atteint les plafonds des autres enveloppes, le Compte-Titres est une option. Cependant, la fiscalité est plus lourde : les coupons ou plus-values sont soumis au Prélèvement Forfaitaire Unique (Flat Tax) de 30 % dès leur encaissement, ce qui peut rogner la performance nette.

Comment bien choisir son produit structuré ? La checklist

L'offre de produits structurés est pléthorique. Pour ne pas se tromper, voici les points de vigilance à vérifier systématiquement avant de souscrire.

Le niveau de la barrière de protection : Est-elle adaptée au contexte ? Actuellement, une protection à -40 % ou -50 % est recommandée pour traverser sereinement les cycles boursiers.

La qualité du sous-jacent : Privilégiez les indices clairs et reconnus (Euro Stoxx 50, CAC 40, S&P 500). Méfiez-vous des indices synthétiques créés sur mesure ("Indices Décrément") si le prélèvement de points est excessif, car cela réduit artificiellement la performance du sous-jacent.

La fréquence de rappel : Un produit qui offre une possibilité de rappel tous les jours ou tous les mois aura statistiquement plus de chances de se déboucler rapidement qu'un produit qui ne regarde le cours qu'une fois par an.

La qualité de signature de la banque : Assurez-vous que l'émetteur est une institution bancaire de premier plan.

Les frais globaux : Vérifiez l'impact des frais du contrat d'assurance-vie (frais d'entrée, frais de gestion annuels) sur la performance finale du produit structuré.

FAQ : Vos questions sur les produits structurés

Le capital est-il garanti à 100 % ?

Non, dans la plupart des produits de rendement, le capital est "protégé" mais pas "garanti". Il existe un risque de perte si le marché baisse en dessous de la barrière de protection (ex : -40 %) à la date de fin. Seuls les produits à capital garanti offrent un remboursement intégral quoi qu'il arrive, mais avec des rendements plus faibles.

Quelle est la différence entre un ETF et un produit structuré ?

Un ETF réplique un indice à la hausse comme à la baisse sans filet de sécurité. Le produit structuré ajoute une "structure" contractuelle qui modifie le profil de risque : il offre une protection à la baisse en échange d'un plafonnement ou d'une condition sur les gains à la hausse.

Peut-on revendre un produit structuré avant la fin ?

Oui, l'émetteur assure la liquidité quotidienne. Toutefois, le prix de revente dépendra des conditions de marché du moment. Il est donc possible de faire une moins-value en sortant avant l'échéance, même si le marché est stable. C'est pourquoi il est recommandé de conserver le produit jusqu'à son terme ou son rappel anticipé.

Quel rendement peut-on espérer d'un produit structuré ?

Cela varie selon la volatilité et les taux d'intérêt au moment de la construction du produit. Pour un produit équilibré avec une barrière de protection à -40 %, les objectifs de rendement se situent généralement entre 6 % et 10 % par an (brut de frais de gestion et fiscalité).

Quelle est la différence entre un produit Phoenix et un produit Athena ?

Le Phoenix verse des coupons périodiques (ou les met en mémoire) pendant la vie du produit, même sans rappel anticipé. L'Athena ne verse rien tant que le produit n'est pas rappelé : tous les gains sont capitalisés et versés en une seule fois au moment du rappel ou à l'échéance. Le Phoenix convient à ceux qui veulent des revenus réguliers, l'Athena à ceux qui visent la capitalisation.

Les produits structurés sont-ils adaptés à tous les profils ?

Non. Ils conviennent aux investisseurs qui acceptent un risque de perte en capital en cas de scénario extrême, qui ont un horizon de placement moyen à long terme (5 à 10 ans), et qui comprennent le mécanisme avant d'investir. Ils ne sont pas adaptés à ceux qui recherchent une liquidité immédiate ou une garantie totale du capital.

Peut-on combiner produits structurés et autres placements ?

Oui, et c'est même recommandé. Les produits structurés doivent s'intégrer dans une allocation diversifiée incluant par exemple des SCPI pour l'immobilier, du fonds euros pour la sécurité, et éventuellement des actions en direct ou du private equity pour la croissance.

Comment sont taxés les gains des produits structurés ?

La fiscalité dépend de l'enveloppe de détention. En assurance-vie, les gains bénéficient de la fiscalité avantageuse de l'enveloppe (abattement après 8 ans). En compte-titres, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % ou au barème progressif de l'impôt sur le revenu selon l'option choisie.

Conclusion

Au terme de cette analyse, il apparaît clairement que le produit structuré est un outil d'ingénierie patrimoniale puissant. Il répond à un besoin précis : celui de décorréler la performance de son épargne de la simple direction des marchés. En acceptant de plafonner ses gains potentiels, l'investisseur s'offre une protection précieuse et une probabilité de gain plus élevée dans des marchés incertains.

Cependant, la complexité apparente de ces produits impose une rigueur absolue dans leur sélection. Un produit structuré mal calibré ou mal compris peut se révéler décevant. Il ne doit jamais constituer la totalité d'un portefeuille, mais s'insérer dans une stratégie globale de diversification.

C'est pourquoi l'accompagnement par des experts est déterminant. Chez Clipper Capital, c'est justement l'une des manières dont nous accompagnons nos clients sur les marchés financiers. Nous analysons quotidiennement les structures proposées par les salles de marchés pour ne retenir que celles qui offrent le meilleur équilibre rendement/protection, adaptées spécifiquement à vos objectifs de vie.

Vous souhaitez intégrer des produits structurés dans votre stratégie patrimoniale ? Contactez nos experts pour une analyse personnalisée et découvrir les opportunités actuelles du marché.