SCPI Définition : C'est quoi ? Explication simple et pédagogique

Qu'est-ce qu'une SCPI ? La SCPI, ou Société Civile de Placement Immobilier, est une solution permettant d'investir dans l'immobilier de façon collective et accessible. Investir dans une SCPI séduit de plus en plus d’épargnants à la recherche d’un placement immobilier performant sans les contraintes de la gestion locative classique. Ce type d’investissement, souvent qualifié d’immobilier « pierre-papier », permet d’accéder à un patrimoine diversifié et professionnel dès quelques centaines d’euros.

Dans un contexte économique marqué par la volatilité des marchés financiers et la recherche de rendement stable, le placement en SCPI se distingue par son caractère stable et apparaît comme une solution pertinente pour diversifier son épargne. Chez Clipper Capital, cabinet de gestion de patrimoine basé à Paris, la SCPI s’inscrit comme un levier patrimonial structurant lorsqu’elle est intégrée dans une stratégie globale.

Comprendre la définition scpi et son origine

Pour bien débuter, il faut voir la SCPI (Société Civile de Placement Immobilier) comme une structure qui démocratise l'accès à la propriété d'envergure. Elle permet à des milliers d'épargnants de s'associer pour acquérir des actifs massifs, comme des bureaux ou des centres commerciaux.

Qu'est-ce qu'une Société Civile de Placement Immobilier ?

La SCPI est une structure juridique dont l'objet exclusif est l'acquisition et la gestion d'un patrimoine immobilier locatif. En tant qu'associé, vous ne possédez pas un appartement précis, mais une fraction d'un portefeuille global diversifié. La société est encadrée par des règles strictes pour protéger votre capital et assurer la transparence des flux financiers.

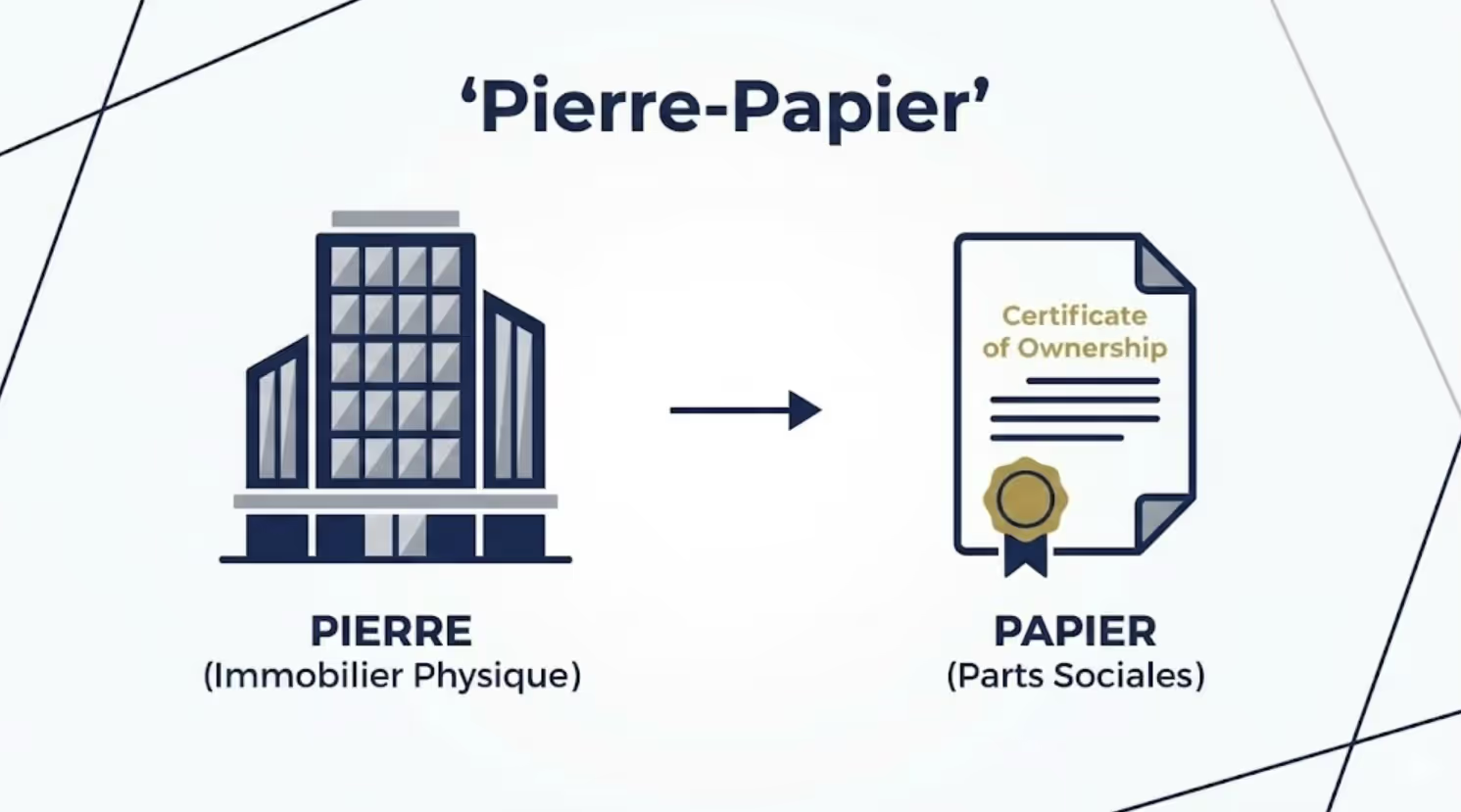

Le principe fondamental de la pierre-papier

Le terme "pierre-papier" illustre parfaitement le concept : vous investissez dans la "pierre" (l'immobilier physique), mais vous ne manipulez que du "papier" (vos parts sociales). Ce modèle élimine les barrières à l'entrée comme la recherche d'un crédit lourd ou les frais de notaire individuels élevés. C'est une solution agile pour se constituer un patrimoine immobilier de manière totalement dématérialisée.

👉 Pour approfondir le sujet, vous pouvez consulter notre

guide complet sur l’investissement en SCPI.

Pourquoi parle-t-on de placement collectif ?

La force de la SCPI réside dans la collectivité. En regroupant les capitaux, la structure peut acheter des immeubles valant plusieurs dizaines de millions d'euros. Chaque investisseur reçoit une part des loyers au prorata de son investissement, bénéficiant ainsi de la solidité des baux commerciaux. C'est une stratégie de mutualisation au service de la rentabilité individuelle.

Fonctionnement d’une SCPI : les coulisses de votre investissement

Le fonctionnement d’une SCPI est conçu pour offrir une passivité totale à l’investisseur. Tout le travail opérationnel est délégué à des professionnels agréés qui pilotent le fonds au quotidien.

En contrepartie de cette gestion déléguée, l’investisseur bénéficie d’une gestion professionnelle et d’une mutualisation des risques.

Le rôle central de la société de gestion

Chaque fonds est piloté par une société de gestion spécialisée et agréée par l'Autorité des Marchés Financiers. Elle s'occupe de tout : sélection des immeubles, négociation des baux, recouvrement des loyers et entretien du parc. Pour en savoir plus, consultez les missions de l'Autorité des Marchés Financiers (AMF).

La collecte des fonds et l'acquisition d'actifs

Le cycle commence par la collecte d’épargne auprès du public. Une fois les fonds réunis, la société achète des actifs stratégiques, souvent dans des secteurs porteurs comme la santé ou la logistique. Cette phase de sélection est cruciale pour assurer le rendement futur des associés et la pérennité du capital.

Le prix de souscription des parts est fixé par la société de gestion lors de l’entrée de nouveaux investisseurs, et il diffère du prix de revente sur le marché secondaire.

La redistribution des dividendes aux associés

Les loyers encaissés sont redistribués après déduction des frais de gestion et des charges de l'immeuble. Ces dividendes sont généralement versés trimestriellement sur votre compte bancaire. C'est ce flux de trésorerie qui constitue le revenu passif tant recherché par les épargnants.

Les différents types de SCPI pour votre stratégie

Il existe trois grandes catégories de SCPI, chacune répondant à un besoin patrimonial spécifique. Certaines SCPI investissent également dans des actifs situés dans plusieurs pays de la zone euro, permettant ainsi une diversification géographique et une réduction des risques liés à la conjoncture d’un seul pays.

Les SCPI de rendement : l'objectif de revenus

C'est le modèle le plus populaire, visant à distribuer des dividendes réguliers aux associés. Elles investissent dans l'immobilier professionnel (bureaux, commerces, entrepôts, hôtels). Ces actifs sont choisis pour la solidité de leurs locataires et la durée des baux fermes.

Les SCPI fiscales : pour réduire vos impôts

Ces structures investissent dans l’immobilier résidentiel et profitent de lois comme le Pinel ou le Malraux. Par exemple, la SCPI Malraux permet d’investir dans des immeubles anciens ou classés, tout en bénéficiant d’avantages fiscaux spécifiques à la loi Malraux liés à la rénovation de patrimoines historiques. L’objectif premier n’est pas le rendement immédiat, mais la réduction d’impôt directe accordée à l’investisseur. Elles demandent souvent un engagement de conservation des parts de 9 à 12 ans.

Les SCPI de plus-value ou de capitalisation

Ces SCPI ne distribuent pas de revenus mais misent sur la hausse de la valeur des immeubles. Elles achètent des biens avec décote (nue-propriété, viager) et visent une plus-value importante à la revente des parts. C'est une stratégie patrimoniale de long terme pour valoriser un capital.

Capital variable et capital fixe : quelle différence pour l’investisseur ?

Lorsqu’il s’agit d’investir dans une SCPI, il est essentiel de bien comprendre la distinction entre SCPI à capital variable et SCPI à capital fixe, car ce choix influence directement la flexibilité de votre placement immobilier.

Une SCPI à capital variable se distingue par sa capacité à adapter son capital en fonction de la demande des investisseurs. Concrètement, cela signifie que la société de gestion peut émettre de nouvelles parts ou en racheter, dans la limite d’un capital maximal fixé par les statuts. Pour les épargnants, cette souplesse se traduit par la possibilité d’acheter ou de revendre des parts de SCPI à tout moment, sous réserve de la disponibilité des souscriptions ou des retraits. Cette flexibilité facilite l’accès au placement immobilier SCPI et offre une meilleure liquidité, ce qui séduit de nombreux investisseurs à la recherche d’une gestion simplifiée.

À l’inverse, une SCPI à capital fixe fonctionne avec un capital déterminé à l’avance. Les augmentations de capital sont ponctuelles et encadrées, souvent lors d’opérations spécifiques de souscription. Pour investir dans une SCPI à capital fixe, il faut donc attendre l’ouverture de ces périodes, ce qui peut limiter l’accès à l’offre. De plus, la revente des parts dépend de la présence d’acheteurs sur le marché secondaire, ce qui peut allonger les délais de sortie. Cette structure, plus rigide, convient aux investisseurs prêts à s’engager sur le long terme et à accepter une liquidité moindre.

En résumé, le choix entre capital variable et capital fixe dépend de vos objectifs patrimoniaux, de votre horizon d’investissement et de votre besoin de flexibilité. Les SCPI à capital variable offrent une gestion plus souple et une meilleure adaptabilité, tandis que les SCPI à capital fixe privilégient la stabilité et la maîtrise du capital investi.

Pourquoi l'investissement en SCPI séduit-il autant ?

Le succès de l'investissement en SCPI repose sur trois piliers fondamentaux : l'accessibilité, la diversification et la sérénité.

Une accessibilité financière remarquable

Contrairement à un appartement en direct, vous pouvez débuter votre investissement en SCPI avec un budget restreint. Certaines parts sont accessibles dès 200 euros, permettant de se constituer un patrimoine brique par brique. C'est l'outil parfait pour commencer à investir sans s'endetter lourdement.

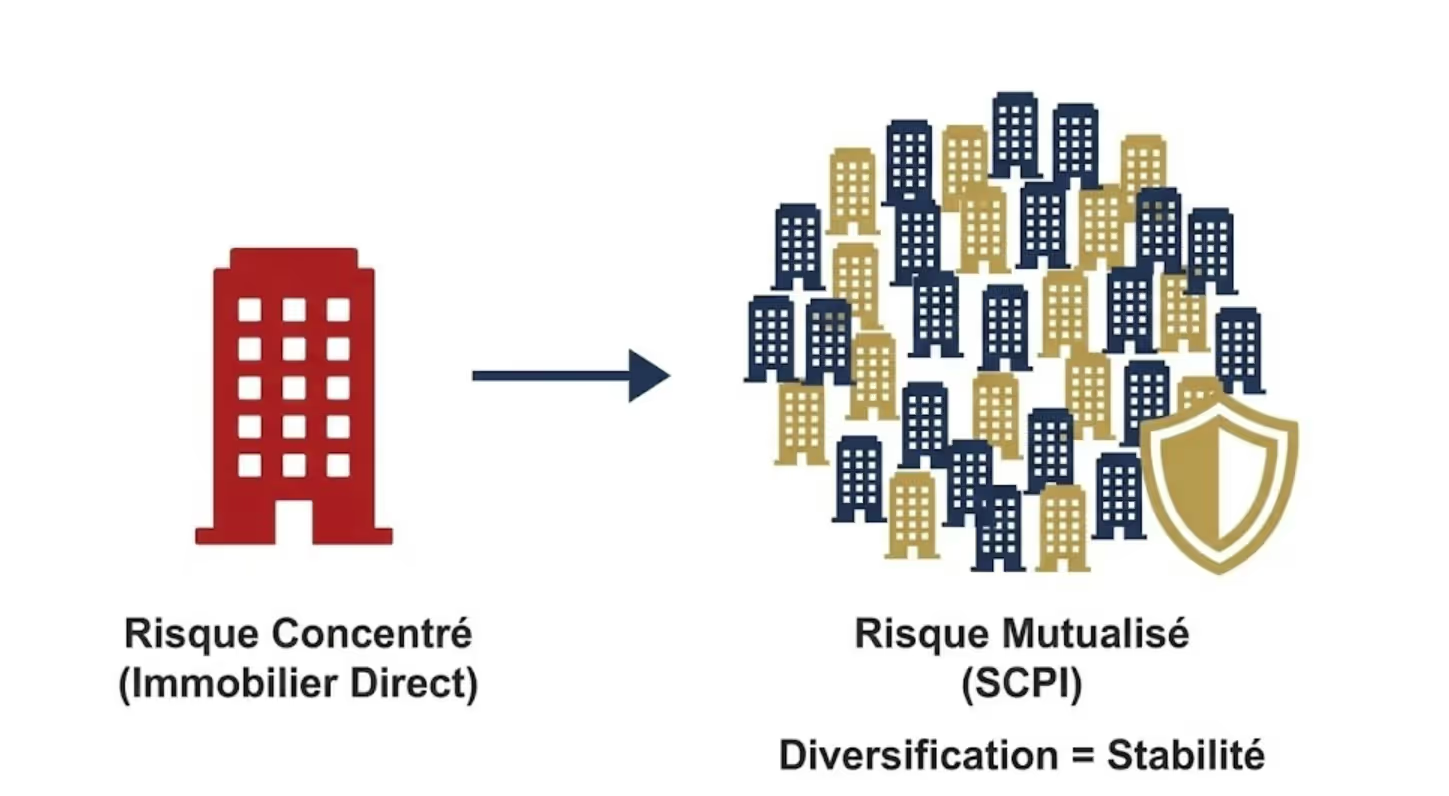

Diversification et mutualisation des risques

En achetant une part, vous devenez virtuellement copropriétaire d'un parc de 50 à 100 immeubles. Si un locataire ne paie pas, l'impact sur vos revenus est dilué par les autres loyers encaissés. Cette mutualisation des risques est la clé de la stabilité du placement face aux crises locales.

Une gestion 100 % déléguée pour les épargnants

Oubliez la gestion des travaux, les dégâts des eaux ou les relances de loyers impayés. La société de gestion assume toute la charge mentale, juridique et opérationnelle. Vous profitez des revenus de l'immobilier sans aucun des inconvénients de la gestion locative traditionnelle.

Rendement et indicateurs de performance

La performance d’une SCPI combine les dividendes annuels et la revalorisation du prix de la part.

Après l’introduction, il est important de préciser que la valeur de marché d’une SCPI correspond à la capitalisation totale de la société, c’est-à-dire la somme de la valeur de toutes les parts en circulation multipliée par leur prix. Cette valeur de marché permet d’évaluer la solidité financière de la SCPI, d’apprécier sa taille et de comparer sa performance à d’autres véhicules d’investissement.

En complément, le taux de rentabilité interne (TRI) est un indicateur clé pour mesurer la performance d’une SCPI. Le TRI prend en compte l’ensemble des flux financiers liés à l’investissement (prix d’achat, prix de retrait, dividendes perçus, frais et fiscalité) sur une période donnée. Il permet ainsi d’obtenir une vision précise de la rentabilité réelle de la SCPI, au-delà du simple rendement annuel.

Performance annuelle et taux de distribution

En 2023, le rendement moyen s'est établi à 4,52 %, mais les meilleures SCPI ont dépassé les 8%. Ce rendement est net de frais de gestion, ce qui le rend très compétitif face aux livrets bancaires. C'est un moteur de performance solide pour votre épargne.

Comprendre le Taux d'Occupation Financier (TOF)

Le TOF est l'indicateur de santé le plus important d'une SCPI. Il mesure le pourcentage de loyers réellement perçus par rapport à ce que la société toucherait si tout était loué. Un TOF supérieur à 90 % est généralement le signe d'une gestion saine et d'actifs attractifs.

Le Report à Nouveau (RAN) comme réserve

Le RAN est une réserve de bénéfices que la SCPI ne distribue pas immédiatement. Elle sert de "coussin de sécurité" pour maintenir le niveau des dividendes en cas de coup dur temporaire. Un RAN solide (plusieurs mois de dividendes) est un gage de stabilité pour l'investisseur.

Analyser les risques d’un investissement en SCPI avant de se lancer

Malgré sa stabilité, d'investir dans une SCPI comporte des risques spécifiques qu’il faut intégrer à votre réflexion patrimoniale globale, tels que le manque de contrôle, des frais élevés, une liquidité limitée et le risque de perte en capital.

Le risque de perte en capital

Le capital investi dans une SCPI n'est pas garanti. La valeur de vos parts peut fluctuer à la hausse comme à la baisse en fonction de l'état du marché immobilier. Il est donc crucial d'avoir un horizon de placement long, d'au moins 8 à 10 ans.

La liquidité et la revente des parts

La SCPI est un actif peu liquide par nature car elle repose sur des biens physiques. La revente des parts dépend de la présence d'acheteurs sur le marché au moment de votre demande. Le processus peut prendre de quelques semaines à plusieurs mois selon la conjoncture.

Fiscalité et frais : les points techniques essentiels

Le rendement final de votre investissement en SCPI dépendra de la fiscalité appliquée et de la structure des frais.

Imposition des revenus de source française

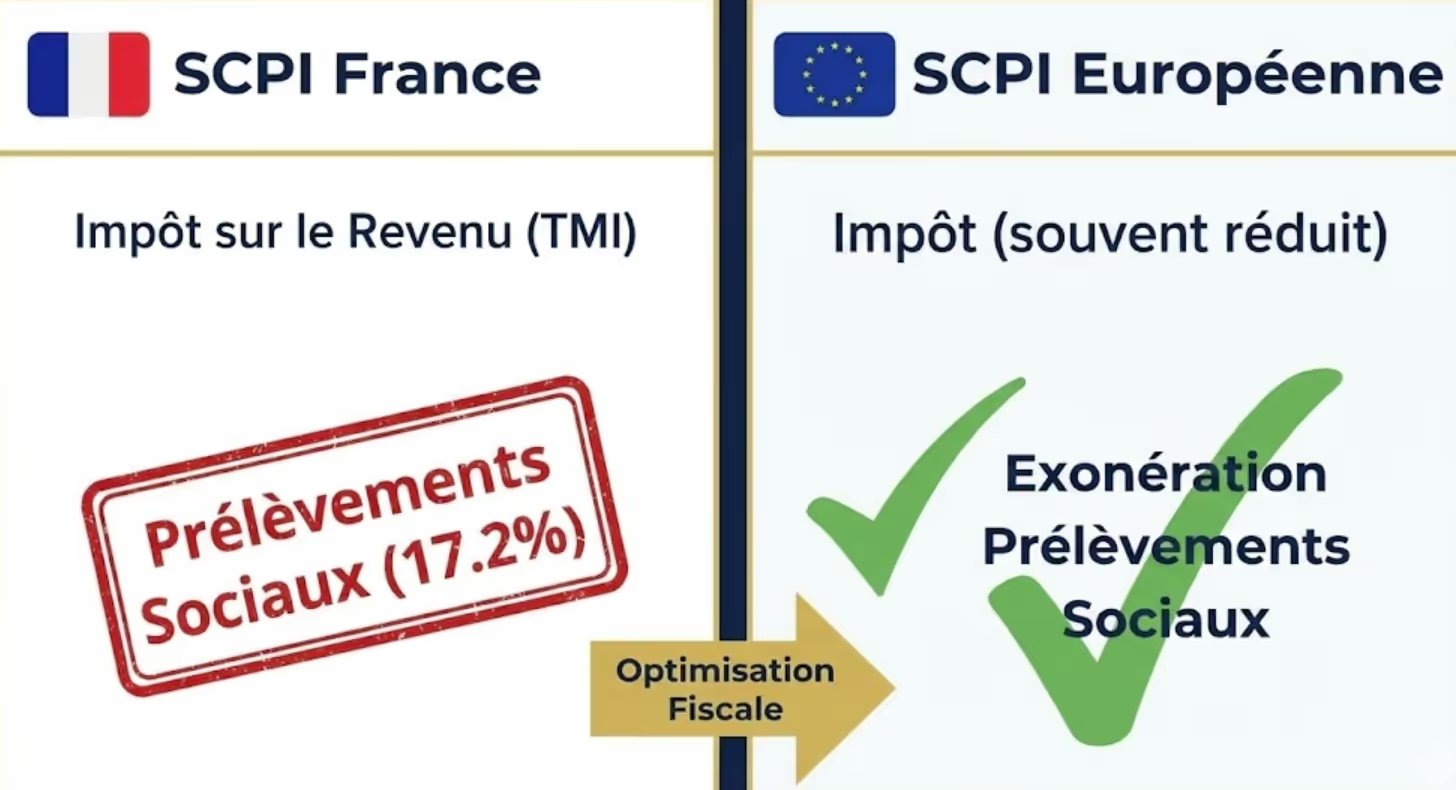

Les dividendes sont considérés par le fisc comme des revenus fonciers classiques. Ils sont soumis à votre tranche marginale d'imposition plus 17,2 % de prélèvements sociaux. Pour optimiser votre déclaration, consultez le site officiel de l'administration fiscale.

L'attrait fiscal des SCPI européennes

Investir hors de France permet d'échapper aux prélèvements sociaux de 17,2 % sur les revenus étrangers. Des pays comme l'Allemagne ou l'Espagne offrent des conventions fiscales qui boostent le rendement net réel de l'épargnant français. C'est un levier d'optimisation fiscale majeur en 2025.

Les frais de souscription et de gestion

Il est impératif de comprendre que la SCPI comporte des frais spécifiques :

- Frais de souscription : Compris entre 8 % et 12 %, ils sont inclus dans le prix d'achat mais ne sont "payés" que lors de la revente.

- Frais de gestion : Prélevés directement sur les loyers par la société de gestion (environ 10 %) pour assurer l'entretien du parc.

👉 Pour structurer votre investissement, découvrez notre page dédiée à

l’investissement en SCPI.

SCPI et assurance vie : un duo gagnant ?

Associer une SCPI à un contrat d’assurance vie est une stratégie de plus en plus prisée par les épargnants français souhaitant optimiser leur gestion immobilière tout en profitant d’avantages fiscaux attractifs. En investissant dans des parts de SCPI via l’assurance vie, vous combinez la performance de l’immobilier avec la fiscalité avantageuse de ce produit d’épargne.

L’un des principaux atouts de cette solution réside dans la fiscalité : tant que les revenus générés par la SCPI restent investis dans le contrat d’assurance vie, ils ne sont pas imposés. Après huit ans de détention, les prélèvements sociaux sur les plus-values sont réduits, ce qui permet d’optimiser le rendement net de votre placement. Cette approche séduit particulièrement les investisseurs à la recherche d’une gestion patrimoniale efficace et d’une transmission facilitée.

Autre avantage, la gestion immobilière est entièrement déléguée à la société de gestion de la SCPI, qui s’occupe de la sélection des actifs, de la gestion locative et de la distribution des revenus. L’investisseur bénéficie ainsi d’une gestion professionnelle et centralisée, sans avoir à se soucier des contraintes opérationnelles liées à l’immobilier traditionnel.

Cependant, il convient de noter que l’offre de SCPI accessible via l’assurance vie est généralement plus restreinte que sur le marché libre, et que l’acquisition de parts ne peut pas être financée par emprunt. Avant de souscrire, il est donc important de bien définir ses objectifs, d’évaluer les contraintes et de comparer les différentes offres proposées par les compagnies d’assurance.

En résumé, investir dans une SCPI via l’assurance vie permet de profiter d’une gestion experte, d’une fiscalité avantageuse et d’une distribution régulière des revenus, tout en s’inscrivant dans une stratégie patrimoniale globale adaptée aux besoins des épargnants français.

Comment bien choisir ses parts de SCPI ?

Comment choisir une SCPI ? Face à la multitude d’offres, plusieurs critères doivent guider votre choix pour sécuriser votre patrimoine.

La diversification sectorielle et géographique

Ne mettez pas tous vos œufs dans le même panier. Privilégiez les SCPI diversifiées qui investissent dans plusieurs pays et plusieurs types d'immeubles (santé, logistique, éducation). Cela protège vos revenus contre les crises sectorielles spécifiques.

La capitalisation et l'historique du fonds

Une SCPI importante (plusieurs milliards d'euros) offre souvent une meilleure mutualisation. Vérifiez également l'historique de distribution : une société qui verse des revenus stables depuis plus de 10 ans inspire davantage confiance qu'un nouveau fonds sans historique.

Les labels environnementaux (ISR)

En 2025, la performance extra-financière est devenue capitale. Les immeubles certifiés (label ISR) attirent des locataires de meilleure qualité et conservent une valeur de revente plus élevée. C'est un gage de modernité pour votre portefeuille immobilier.

FAQ – Questions fréquentes sur la SCPI

Quel est le principe d’une SCPI ?

Le principe d’une SCPI repose sur l’investissement collectif dans l’immobilier professionnel. En achetant des parts, l’investisseur détient indirectement une fraction d’un parc immobilier géré par une société spécialisée. Les loyers perçus sont redistribués sous forme de revenus, sans gestion directe.

Ce modèle permet d’accéder à l’immobilier via un cabinet de gestion de patrimoine comme Clipper Capital, tout en bénéficiant d’une mutualisation des risques.

Quels sont les inconvénients des SCPI ?

Les principaux inconvénients des SCPI sont la liquidité limitée, l’absence de garantie du capital et une fiscalité parfois élevée sur les revenus de source française. La valeur des parts peut fluctuer à la baisse, notamment en cas de dégradation du marché immobilier ou de hausse prolongée des taux d’intérêt.

Quel est l’intérêt d’une SCPI ?

L’intérêt principal d’une SCPI réside dans sa capacité à générer des revenus potentiellement réguliers, avec un ticket d’entrée accessible et une gestion totalement déléguée. Elle permet également de diversifier son patrimoine immobilier sans contrainte opérationnelle, notamment via des supports comme la SCPI intégrée à l’assurance-vie.

Est-il rentable d’investir 50 000 euros en SCPI ?

Investir 50 000 euros en SCPI peut être rentable si l’horizon de placement est suffisamment long. À rendement constant, ce capital peut générer plusieurs milliers d’euros de revenus annuels, tout en bénéficiant d’une diversification sectorielle et géographique. La rentabilité dépend toutefois du mode de détention (direct ou assurance-vie) et de la fiscalité de l’investisseur.

Combien placer pour avoir 1 000 euros par mois en SCPI ?

Pour percevoir environ 1 000 euros par mois, soit 12 000 euros par an, il faut généralement investir entre 250 000 et 300 000 euros, selon le rendement moyen de la SCPI sélectionnée. Cette estimation varie en fonction des performances du fonds et de la fiscalité applicable.

Quelle est la différence entre une SCI et une SCPI ?

Une SCI est une structure juridique permettant de gérer un bien ou un ensemble de biens immobiliers détenus par un nombre restreint d’associés, souvent à des fins familiales. Une SCPI, en revanche, est un véhicule d’investissement collectif réglementé, ouvert au grand public, avec une gestion professionnelle et un objectif de rendement ou de valorisation.

Est-ce rentable d’investir dans une SCPI ?

Une SCPI peut être rentable si elle est intégrée dans une stratégie patrimoniale cohérente. Sur le long terme, elle offre un couple rendement/risque attractif par rapport à de nombreux placements traditionnels, à condition d’accepter une certaine immobilisation du capital.

Est-il intéressant d’investir dans une SCPI aujourd’hui ?

Investir dans une SCPI reste pertinent dans un contexte de diversification patrimoniale, notamment grâce à l’essor des SCPI européennes et des secteurs résilients comme la santé ou la logistique. Le choix du fonds et du mode de détention est toutefois déterminant pour capter les meilleures opportunités.

Est-ce le bon moment pour investir dans des SCPI ?

Le bon moment pour investir dépend avant tout de votre situation personnelle et de votre horizon de placement. Les périodes de marché plus tendues peuvent offrir des opportunités d’entrée à des conditions attractives, à condition de viser un investissement de long terme et de se faire accompagner par un cabinet de gestion de patrimoine basé à Paris comme Clipper Capital.

Comment récupérer son argent investi en SCPI ?

La récupération de l’argent investi passe par la revente des parts sur le marché secondaire ou par le rachat via la société de gestion. Les délais varient selon la liquidité de la SCPI et la conjoncture. Il est donc recommandé de considérer la SCPI comme un placement peu liquide, destiné à être conservé plusieurs années.

Peut-on perdre tout son argent en investissant dans une SCPI ?

Le risque de perte totale est statistiquement quasi nul car la SCPI repose sur des actifs physiques réels et tangibles. Le risque est plutôt une baisse de la valeur de la part ou une réduction des revenus si de nombreux locataires quittent les lieux simultanément.

Quel est le montant minimum concret pour débuter ?

Le ticket d'entrée est devenu très accessible. Certaines SCPI permettent de souscrire dès 200 euros pour une seule part. Cependant, beaucoup de gestionnaires imposent un premier achat de 5 ou 10 parts, soit un budget initial souvent situé entre 1 000 et 5 000 euros.

Les dividendes sont-ils garantis chaque mois ?

Non, les revenus dépendent des loyers réellement encaissés. Si la vacance locative augmente, les dividendes peuvent baisser. Cependant, les sociétés de gestion disposent de réserves (Report à Nouveau) pour lisser les paiements et assurer une stabilité aux associés.

Peut-on acheter des parts de SCPI à crédit ?

Oui, c'est l'un des grands avantages d’un investissement en SCPI. Comme pour l'immobilier classique, vous pouvez emprunter pour acheter vos parts et utiliser les revenus versés pour rembourser tout ou partie de vos mensualités de crédit. Cela permet de profiter de l'effet de levier financier.