Investir dans la pierre reste une stratégie patrimoniale majeure, mais deux approches reviennent sans cesse dans les échanges avec les épargnants : acheter un bien pour le louer ou investir via des SCPI, souvent présentées comme une "pierre-papier" plus simple à gérer.

Pourtant, derrière une apparente similarité (dans les deux cas, on cherche des revenus et/ou une valorisation à long terme), l'expérience d'investissement n'a rien à voir : degré d'implication, niveau de risque, fiscalité, accès au crédit, diversification…

Dans ce comparatif SCPI vs immobilier locatif, l'objectif est de vous donner une vision claire et actionnable pour choisir la solution la plus cohérente avec votre situation, ou même comprendre pourquoi les deux peuvent être complémentaires.

SCPI vs Immobilier locatif : deux façons d'investir dans la pierre

Introduction à l’investissement immobilier

L’investissement immobilier occupe une place de choix dans la stratégie patrimoniale des Français. Que l’on souhaite se constituer un patrimoine, générer des revenus complémentaires ou préparer sa retraite, l’immobilier séduit par sa capacité à offrir des placements tangibles et potentiellement rentables. Deux grandes voies s’offrent aux épargnants : l’investissement locatif en direct, qui consiste à acheter un bien pour le louer, et l’investissement en parts de SCPI (Sociétés Civiles de Placement Immobilier), aussi appelé “pierre papier”. Chacune de ces solutions présente des avantages spécifiques en matière de gestion, de rendement, de fiscalité et de contraintes. Le locatif en direct permet de piloter soi-même son bien, mais implique une gestion active et des responsabilités importantes. À l’inverse, investir dans des parts de SCPI offre une gestion déléguée et une diversification immédiate, tout en limitant les contraintes de gestion. Le choix entre ces deux approches dépendra de vos objectifs, de votre appétence pour la gestion, de votre situation patrimoniale et de votre tolérance au risque. Comprendre les spécificités de chaque placement est donc essentiel pour faire un choix éclairé et adapté à votre profil d’investisseur.

Qu'est-ce qu'une SCPI ?

Une SCPI (Société Civile de Placement Immobilier) est une solution d’investissement clé en main qui permet d’investir collectivement dans un parc immobilier géré par une société de gestion. Concrètement, vous achetez des parts, la SCPI investit dans différents immeubles (bureaux, commerces, santé, logistique, résidentiel selon les stratégies), encaisse les loyers et vous reverse une quote-part des revenus, généralement sur une base trimestrielle, parfois mensuelle. L’investissement en SCPI est accessible dès quelques centaines d’euros, ce qui le rend particulièrement attractif pour les investisseurs disposant d’un capital limité.

L’intérêt principal, c’est la délégation totale de la gestion : la SCPI s’occupe de sélectionner les actifs, trouver les locataires, réaliser les travaux, renégocier les baux, arbitrer le patrimoine. En contrepartie, vous acceptez des frais de gestion, une liquidité non garantie (la revente des parts peut prendre du temps), et le fait que les revenus comme la valeur des parts ne sont pas assurés.

Pour une présentation complète, consultez notre guide sur le fonctionnement des SCPI.

France SCPI est un exemple reconnu de véhicule pour investir dans l’immobilier via la SCPI.

Qu'est-ce que l'immobilier locatif en direct ?

L’achat d’un bien immobilier en direct, dans le cadre de l’investissement locatif, consiste à acquérir un bien (appartement, maison, immeuble, éventuellement un local) et à le louer. Cette stratégie d’immobilier en direct s’adresse principalement aux particuliers souhaitant développer leur patrimoine. C’est un investissement tangible et “pilotable” : vous choisissez la localisation, l’état du bien, le type de location (nue, meublée), le niveau de travaux, le positionnement (famille, étudiant, colocation, etc.), et vous bénéficiez du contrôle total d’un bien immobilier. Le levier du crédit est souvent utilisé pour optimiser la rentabilité de ce type d’investissement.

Cette maîtrise est un avantage fort… mais elle implique aussi une réalité plus contraignante. Le propriétaire doit gérer la relation locataire, les éventuels impayés, les travaux, la vacance locative, la réglementation, les assurances, l’administratif. Bien sûr, il est possible de déléguer (agence, gestion locative), mais cela a un coût et ne supprime pas tous les sujets.

Civile de placement immobilier : comprendre la structure juridique des SCPI

La SCPI, ou Société Civile de Placement Immobilier, repose sur une structure juridique spécifique qui en fait un véhicule d’investissement collectif sécurisé et encadré. Concrètement, une SCPI est une société civile qui collecte l’épargne de nombreux investisseurs afin d’acquérir, de gérer et de valoriser un patrimoine immobilier diversifié. Les investisseurs deviennent associés en achetant des parts de SCPI, ce qui leur permet de percevoir une quote-part des revenus générés par les loyers, sans avoir à gérer directement les biens immobiliers. La gestion du patrimoine est assurée par une société de gestion agréée par l’Autorité des Marchés Financiers (AMF), garantissant ainsi transparence, professionnalisme et respect des règles de protection des investisseurs. Cette structure permet de mutualiser les risques, d’accéder à des actifs immobiliers de qualité et de bénéficier d’une gestion experte, tout en offrant une grande simplicité d’accès à l’investissement immobilier. Les SCPI constituent ainsi une solution attractive pour diversifier son patrimoine et percevoir des revenus réguliers, tout en s’appuyant sur un cadre juridique solide.

D’un bien immobilier : acquisition, gestion et détention en direct

Investir dans l’immobilier en direct, c’est s’engager dans un processus complet qui va bien au-delà de l’achat d’un bien. Tout commence par la recherche du bien immobilier adapté à ses objectifs, suivie de la négociation du prix et de la gestion de la transaction, incluant les démarches administratives et juridiques. Une fois propriétaire, l’investisseur doit prendre en charge la gestion locative : sélectionner les locataires, rédiger les baux, percevoir les loyers, gérer les éventuels impayés et organiser les travaux d’entretien ou de rénovation. Cette gestion immobilière demande du temps, de la rigueur et une bonne connaissance des règles en vigueur. La détention en direct offre un contrôle total sur le bien, permettant d’optimiser la rentabilité par des choix stratégiques (travaux, type de location, revente). Cependant, elle expose aussi à des contraintes de gestion, à la gestion des relations avec les locataires, aux risques de vacance locative ou de dégradation, et à la nécessité d’intervenir à chaque étape de la vie du bien. L’immobilier en direct s’adresse donc aux investisseurs prêts à s’impliquer personnellement dans la gestion de leur patrimoine, et capables de faire face aux aléas du marché immobilier.

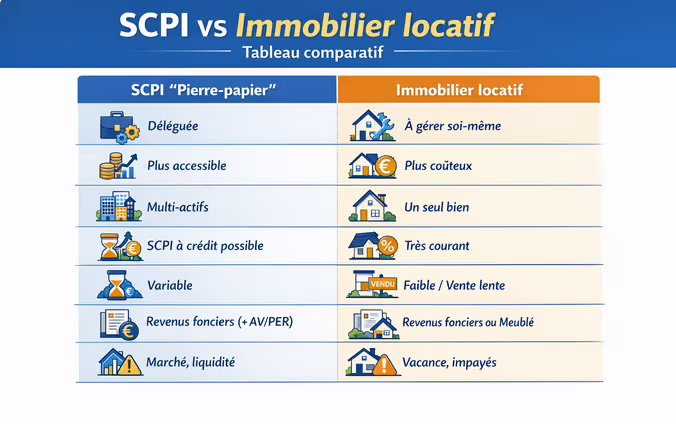

Les 5 différences clés entre SCPI et immobilier locatif

1) Gestion : tranquillité vs contrôle

Le premier point, souvent déterminant, c'est la gestion. La SCPI se distingue par une approche "mains libres" : vous investissez et vous recevez des revenus, sans avoir à vous occuper du quotidien. L'immobilier en direct, lui, vous donne le contrôle : vous décidez, vous optimisez, vous arbitrez… mais vous assumez aussi l'opérationnel.

Autrement dit, la SCPI convient souvent à ceux qui veulent investir sans y consacrer de temps, tandis que le locatif attire davantage les profils qui acceptent de s'impliquer pour chercher une rentabilité optimisée.

2) Accessibilité : ticket d'entrée et capacité d'investissement

Le deuxième point, c'est l'accessibilité. Les SCPI sont généralement plus faciles d'accès parce qu'elles permettent d'investir avec un ticket d'entrée plus faible que l'achat d'un bien (parfois dès quelques centaines d'euros).

L'immobilier locatif demande plus de capital au départ : il faut financer l'acquisition, payer des frais de notaire, parfois des travaux, constituer une trésorerie de sécurité… et être en mesure de convaincre la banque.

Cette différence explique pourquoi les SCPI sont souvent perçues comme une porte d'entrée "progressive" vers l'immobilier, là où le locatif représente un engagement financier plus lourd dès le départ.

3) Diversification : un avantage structurel des SCPI

Vient ensuite la diversification, qui est un point fort structurel des SCPI. En achetant des parts, vous êtes exposé à un ensemble d'actifs et de locataires : plusieurs immeubles, souvent dans différentes zones géographiques et secteurs. Cela réduit mécaniquement le risque lié à un seul immeuble ou un seul locataire.

Avec un investissement locatif classique, l'épargnant démarre souvent avec un seul bien, dans une seule ville, avec un ou quelques locataires : le risque est beaucoup plus concentré. C'est là que la SCPI apporte une logique "portefeuille" immédiatement, quand le locatif demande du temps (et du capital) pour atteindre un niveau de diversification comparable.

4) Liquidité : vendre des parts vs vendre un bien

Un autre élément à prendre en compte, c'est la liquidité, c'est-à-dire la facilité à récupérer son argent.

Vendre un bien immobilier peut être long : le délai dépend du marché, du prix, de l'emplacement, des conditions de crédit des acheteurs, et inclut des étapes incompressibles (diagnostics, compromis, acte notarié).

Les SCPI, de leur côté, ne sont pas des placements garantissant une revente instantanée. On peut revendre des parts, mais le délai dépend de l'existence d'une contrepartie et de l'organisation du marché (selon les SCPI).

En clair, ni le locatif ni la SCPI ne sont des placements liquides au sens bancaire du terme, mais les mécanismes diffèrent et peuvent conduire à des délais variables.

5) Rendement : attention au brut, au net… et à la fiscalité

La question du rendement mérite un traitement honnête, car c’est souvent le terrain des comparaisons rapides… et des conclusions trompeuses.

En SCPI, on parle fréquemment de taux de distribution, qui donne une indication du revenu annuel versé par rapport au prix de part. Cela peut paraître plus régulier, mais ce n’est ni garanti ni stable. Le rendement dépend du taux d’occupation, des loyers, de la gestion, des arbitrages, des conditions de marché et des frais. Il faut également prendre en compte la fiscalité sur la plus-value lors de la revente des parts de SCPI, qui est soumise à une imposition spécifique avec des abattements selon la durée de détention.

En immobilier locatif, le rendement dépend énormément de la ville, du type de location, de la vacance, des charges, des travaux, des impayés et du niveau de fiscalité. Le locatif peut générer une rentabilité élevée sur certaines stratégies, mais il peut aussi être nettement moins performant que prévu si les hypothèses (loyer, occupation, coûts) sont mal calibrées. En cas de revente, la plus-value réalisée sur le bien immobilier est également soumise à une fiscalité propre, avec des abattements selon la durée de détention.

La seule comparaison valable consiste donc à raisonner net de charges et net de fiscalité, et à intégrer des scénarios réalistes (vacance, travaux, baisse de loyers, etc.). Il est essentiel de rappeler que tout investissement comporte un risque de perte, notamment un risque de perte en capital, que ce soit en SCPI ou en immobilier locatif. Enfin, les performances passées ne préjugent pas des performances futures.

Tableau comparatif : SCPI vs immobilier locatif

Fiscalité SCPI vs immobilier locatif : le critère décisif

La fiscalité est l’un des critères les plus décisifs dans l’arbitrage SCPI vs immobilier locatif, car elle peut faire basculer la performance nette. Il est important de noter que la détention de parts de SCPI via un contrat d'assurance-vie ou d'autres enveloppes de placement permet de structurer différemment l'investissement et d'optimiser la fiscalité selon les modalités du contrat choisi. Pour approfondir ce sujet, consultez notre article dédié à la fiscalité des SCPI.

Immobilier locatif : revenus fonciers et prélèvements sociaux

En immobilier locatif non meublé, les loyers sont généralement imposés dans la catégorie des revenus fonciers, auxquels s'ajoutent les prélèvements sociaux (17,2 %). Selon votre situation, vous pouvez être au micro-foncier (abattement forfaitaire de 30 %) ou au réel (déduction des charges, intérêts d'emprunt, travaux sous conditions, etc.).

En SCPI détenue en direct, la logique fiscale est proche : les revenus distribués sont souvent assimilés à des revenus fonciers, ce qui peut être pénalisant pour les contribuables fortement imposés si aucune stratégie de détention n'est mise en place.

SCPI : plusieurs enveloppes pour optimiser la fiscalité

C'est là que les SCPI se distinguent aussi par la flexibilité des modes de détention. Selon les contrats et votre stratégie patrimoniale, il peut être pertinent de loger des SCPI dans certaines enveloppes (comme l'assurance-vie ou le PER) pour rechercher un cadre fiscal et/ou successoral plus adapté.

Pour découvrir comment optimiser la fiscalité de vos SCPI via l'assurance-vie, consultez notre guide sur SCPI et assurance-vie : optimiser votre investissement.

Cela ne rend pas l'investissement "meilleur" en soi, mais cela peut améliorer sa cohérence avec un objectif (préparer la retraite, organiser la transmission, lisser la fiscalité, etc.). L'idée à retenir : la fiscalité n'est pas seulement une ligne de coût, c'est un paramètre stratégique qui transforme la performance nette.

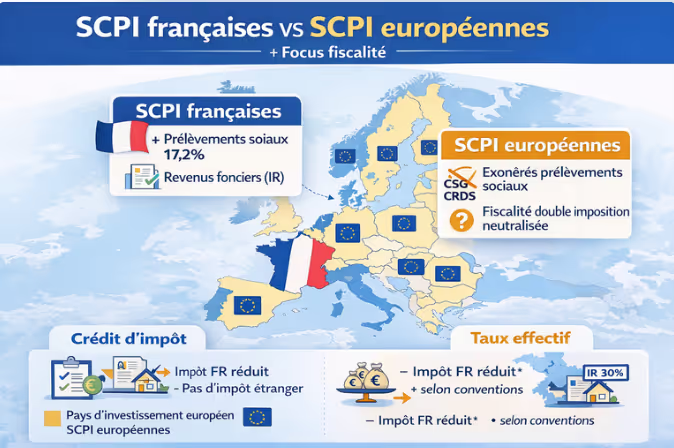

Focus : SCPI françaises vs SCPI européennes

Un point spécifique mérite une vraie attention : la différence entre SCPI françaises et SCPI européennes.

Les SCPI investies à l'étranger sont souvent mises en avant pour leur intérêt fiscal potentiel, notamment parce que les revenus de source étrangère peuvent, dans de nombreux cas, ne pas être soumis aux prélèvements sociaux français (17,2 %), et parce que les conventions fiscales évitent la double imposition via des mécanismes comme le crédit d'impôt ou le taux effectif.

En revanche, ce n'est pas un avantage automatique applicable de la même manière à tout le monde. Cela dépend du pays, de la convention fiscale, de la part réelle de revenus étrangers, et du mode de détention. Pour certains investisseurs fortement fiscalisés cependant, la différence de fiscalité nette peut être significative, ce qui explique l'intérêt croissant pour les SCPI européennes.

Financement : effet de levier en locatif et SCPI à crédit

Un levier central dans toute stratégie patrimoniale : le financement. C’est précisément ici que l’immobilier locatif a longtemps dominé grâce au levier du crédit, un atout majeur permettant d’optimiser la rentabilité de l’investissement. Le levier du crédit s’applique également aux SCPI à crédit, offrant ainsi la possibilité d’augmenter le rendement global de l’opération.

Immobilier locatif : l'effet de levier historique

L'accès au crédit immobilier est historiquement bien établi : emprunter pour acheter un bien est une pratique courante, avec une lisibilité forte sur les flux (mensualité, charges, loyer).

La capacité à créer du patrimoine en mobilisant peu de capital initial est un avantage majeur du locatif, à condition de maîtriser le risque et de conserver une marge de sécurité.

SCPI à crédit : une alternative méconnue

Mais la SCPI à crédit existe également et mérite d'être comprise. Le principe est simple : vous empruntez pour acheter des parts de SCPI et vous remboursez le prêt dans le temps, pendant que vous percevez des revenus potentiels.

Ce montage peut permettre d'utiliser l'effet de levier, tout en profitant de la diversification et de la gestion déléguée. Pour une analyse complète de cette stratégie, consultez notre guide sur l'investissement SCPI à crédit.

En revanche, il faut cadrer l'analyse : si les revenus baissent, si la valeur des parts évolue défavorablement, ou si le crédit est mal calibré, l'effort d'épargne peut augmenter et le montage devenir inconfortable. Le crédit amplifie toujours les résultats… dans le bon comme dans le mauvais sens.

C'est pourquoi une simulation prudente, avec des hypothèses réalistes et une marge de sécurité, est indispensable avant de comparer sérieusement la SCPI à crédit avec un investissement locatif financé par emprunt.

Quel profil pour quelle solution ?

Le comparatif SCPI vs immobilier locatif ne se résume pas à "quel rendement est le plus élevé ?". La vraie différence se joue sur le temps que vous voulez y consacrer, votre fiscalité, votre capacité d'endettement, et votre besoin de diversification.

La SCPI est souvent adaptée si vous : manquez de temps pour gérer un bien, souhaitez diversifier immédiatement, disposez d'un capital limité pour démarrer, êtes fortement imposé et cherchez des solutions d'optimisation (assurance-vie, SCPI européennes), ou voulez compléter un patrimoine immobilier existant.

L'immobilier locatif est souvent adapté si vous : voulez garder le contrôle total sur votre investissement, êtes prêt à vous impliquer dans la gestion (ou à payer pour la déléguer), recherchez un effet de levier bancaire classique, visez une stratégie de création de valeur (travaux, division, changement d'usage), ou souhaitez transmettre un bien tangible.

Pour aller plus loin dans la réflexion, notre article sur le meilleur investissement immobilier compare l'ensemble des options disponibles.

FAQ : Vos questions sur SCPI vs immobilier locatif

SCPI vs immobilier locatif : quel est le meilleur choix pour débuter ?

Si vous débutez et que vous voulez limiter la gestion, les SCPI offrent une entrée plus simple et diversifiée. Le locatif peut être très formateur, mais demande plus de temps, de compétences et de rigueur dès le départ.

Peut-on investir en SCPI à crédit comme pour un appartement ?

Oui, c'est possible. Vous empruntez pour acheter des parts et remboursez le prêt dans le temps. Mais il faut bien calibrer le risque et votre effort d'épargne, et vérifier la logique fiscale selon votre montage. Les banques sont plus sélectives que pour l'immobilier classique.

Les SCPI européennes sont-elles vraiment plus avantageuses fiscalement ?

Elles peuvent l'être, notamment car les revenus étrangers peuvent échapper aux prélèvements sociaux (17,2 %) et bénéficier d'une neutralisation via crédit d'impôt ou taux effectif. Cela dépend des pays, des conventions fiscales et de votre situation personnelle.

Comment revendre ses parts de SCPI ?

Vous revendez vos parts en faisant une demande de retrait ou de cession auprès de la société de gestion (ou via le marché secondaire selon la SCPI). La vente se fait s'il y a un acheteur, donc le délai n'est pas garanti. En général, comptez quelques semaines à quelques mois selon les conditions de marché.

SCPI ou locatif : peut-on combiner les deux ?

Oui, et c'est souvent pertinent : le locatif pour le contrôle et le levier bancaire, les SCPI pour la diversification et la délégation. Les deux approches sont complémentaires et permettent d'équilibrer rendement, risque et temps de gestion.

Quel rendement attendre d'une SCPI vs un appartement locatif ?

En SCPI, le taux de distribution moyen était de 4,72 % en 2024 selon l'ASPIM. En immobilier locatif, le rendement varie fortement selon la ville et le type de location : comptez 3 % à 5 % net en location nue classique, jusqu'à 6-8 % brut en meublé ou colocation dans les zones tendues. La comparaison doit toujours se faire en net après fiscalité.

La SCPI est-elle plus risquée que l'immobilier en direct ?

Le risque est différent, pas forcément supérieur. En SCPI, vous êtes diversifié mais dépendant de la gestion et du marché des parts. En locatif direct, vous contrôlez mais concentrez le risque sur un seul bien et quelques locataires. Les deux comportent des risques (vacance, baisse de valeur, impayés), simplement répartis différemment.

Quelle solution choisir pour préparer ma retraite ?

Les deux peuvent convenir. Les SCPI logées en assurance-vie ou PER offrent un cadre fiscal adapté à la préparation de la retraite. L'immobilier locatif à crédit permet de se constituer un patrimoine remboursé au moment du départ en retraite. Le choix dépend de votre horizon, de votre fiscalité actuelle et de votre appétence pour la gestion.

Conclusion

Le comparatif SCPI vs immobilier locatif ne désigne pas de "gagnant" universel. Les SCPI sont souvent plus simples à mettre en place et à piloter, tandis que l'immobilier locatif offre plus de contrôle et un levier bancaire plus naturel, au prix de contraintes réelles.

Le bon choix dépend de votre situation personnelle : temps disponible, fiscalité, capacité d'endettement, objectifs patrimoniaux. Et dans de nombreux cas, combiner les deux approches permet d'obtenir le meilleur des deux mondes : diversification, contrôle et optimisation fiscale.

Vous hésitez entre SCPI et immobilier locatif ? Contactez nos experts pour une analyse personnalisée de votre situation et définir la stratégie la plus adaptée à vos objectifs.