Lors d’un décès, l’assurance-vie suscite souvent des questions et parfois des tensions, car elle permet de transmettre un capital en dehors des règles classiques de la succession. Il est donc naturel que les proches s’interrogent : les héritiers peuvent-ils connaître le bénéficiaire d’une assurance-vie ? Chez Clipper Capital, cette question revient régulièrement dans nos échanges avec les familles confrontées à une succession.

La réponse n’est pas totalement binaire. Avant le décès, la clause bénéficiaire d’un contrat d’assurance vie est en principe confidentielle. Le secret professionnel protège l’identité du bénéficiaire tant que le souscripteur est en vie, et seul un juge peut lever ce secret en cas d’intérêt légitime. Après le décès, il est souvent possible de retrouver l’existence d’un contrat d’assurance vie, mais l’identité du bénéficiaire n’est pas automatiquement communiquée, sauf situations particulières, notamment en cas de contestation. La fiscalité et la réglementation françaises encadrent strictement la transmission du capital via un contrat d’assurance vie, ce qui implique des règles spécifiques pour les héritiers et les bénéficiaires.

Cet article fait le point, de manière claire et pratique, sur les droits des héritiers et les démarches possibles.

Pourquoi l'assurance-vie échappe (souvent) aux règles de la succession

L'assurance-vie : un mécanisme de transmission "hors succession"

L’assurance-vie est un contrat d'assurance vie par lequel un souscripteur verse des primes à un assureur afin qu’un capital ou une rente soit versé, au décès de l’assuré, à une ou plusieurs personnes désignées : les bénéficiaires. Cette désignation figure dans la clause bénéficiaire, qui peut être rédigée au moment de l’ouverture du contrat d'assurance vie, modifiée au fil du temps, ou être renvoyée à un acte séparé (par exemple un testament).

Le bénéficiaire d'un contrat d'assurance peut être une ou plusieurs personnes, appelées bénéficiaires, désignées selon la volonté du souscripteur.

Cette liberté de désignation est précisément ce qui rend l’assurance-vie si utile en stratégie patrimoniale… et parfois source d’incompréhension au moment d’une succession. Pour comprendre le fonctionnement complet de ce placement, consultez notre guide pratique sur l’assurance-vie.

Ce que cela change pour les héritiers réservataires

Dans la majorité des situations, les capitaux versés au bénéficiaire au décès ne font pas partie de l’actif successoral classique. Autrement dit, le capital transmis par assurance-vie ne se partage pas automatiquement entre héritiers selon les règles habituelles.

C’est un point essentiel : l’assurance-vie peut permettre de gratifier une personne qui n’est pas héritière (un concubin, un ami, une association), ou de favoriser un héritier plutôt qu’un autre. Ce fonctionnement explique la confidentialité attachée à la clause bénéficiaire et la frustration que peuvent ressentir certains proches qui découvrent tardivement l’existence d’un contrat ou le nom du bénéficiaire. Par ailleurs, la clause bénéficiaire peut prévoir un dernier bénéficiaire de rang, comme le dernier conjoint survivant, afin d’assurer la transmission du capital en cas de décès successifs.

Pour approfondir les enjeux de transmission, consultez notre article sur la succession et transmission en assurance-vie.

Les héritiers peuvent-ils connaître le bénéficiaire avant le décès ?

Non, en principe : confidentialité absolue

Tant que le souscripteur est vivant, la clause bénéficiaire est, en principe, strictement confidentielle. Même un enfant, un conjoint ou un héritier "présumé" ne peut exiger de l'assureur qu'il divulgue l'identité du bénéficiaire.

Cette règle vise à protéger la liberté du souscripteur et la confidentialité de ses choix patrimoniaux. En pratique, l'assureur n'a donc pas à répondre à une demande d'héritiers portant sur l'identité du bénéficiaire, et ne communiquera pas ces informations en dehors du souscripteur lui-même (ou de son représentant légal, dans des cas spécifiques et encadrés).

Le notaire peut-il obtenir l'information du vivant du souscripteur ?

Le notaire n'a pas non plus un droit automatique d'accès aux informations sur la clause bénéficiaire du vivant du souscripteur. Il peut conseiller, alerter sur les risques d'une clause mal rédigée et accompagner dans la mise en cohérence de la stratégie de transmission, mais il ne peut pas "ouvrir" un contrat ou imposer la communication de l'identité du bénéficiaire en l'absence de base légale ou d'accord du souscripteur.

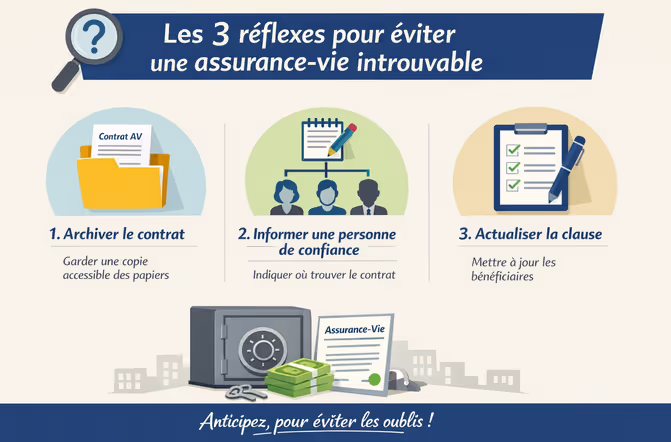

Comment anticiper sereinement sans générer de conflit ?

Même si la confidentialité s'impose, il existe des moyens simples d'éviter les situations de blocage :

Sécuriser l'organisation : rédiger une clause claire, la mettre à jour en cas d'événement familial (mariage, divorce, naissance, décès), prévoir des bénéficiaires de rangs successifs, et conserver une trace accessible de l'existence du contrat.

Informer une personne de confiance : sans révéler nécessairement l'identité du bénéficiaire à toute la famille, le souscripteur peut s'assurer que quelqu'un saura retrouver le contrat le moment venu.

L'objectif est d'éviter qu'au décès, des contrats restent "introuvables" et que les proches se lancent dans des démarches longues et stressantes.

Après le décès : quels droits pour les héritiers ?

1) Retrouver l'existence d'un contrat : oui, c'est possible

Après un décès, la première étape consiste souvent à savoir si un contrat d’assurance-vie existe. Il arrive régulièrement qu’un défunt ait souscrit un contrat ancien, parfois oublié, ou dont les proches ignorent l’existence.

Pour répondre à ce risque, il existe une procédure centralisée : la recherche via l’AGIRA (Association pour la gestion des informations sur le risque en assurance). En pratique, une demande peut être déposée afin que l’AGIRA transmette la recherche aux assureurs, lesquels vérifient ensuite s’ils détiennent un contrat au nom du défunt. Il est également possible d’effectuer une recherche de contrats d’assurance vie non réclamés via le site Ciclade, géré par la Caisse des Dépôts.

Cette démarche facilite la détection des contrats, mais elle n’a pas pour finalité de fournir toutes les informations à l’héritier demandeur.

2) Connaître l'identité du bénéficiaire : pas automatiquement

C'est le point clé : même après le décès, l'identité du bénéficiaire n'est pas systématiquement communiquée aux héritiers.

La logique est que l'assureur, lorsqu'il est informé du décès, doive rechercher et contacter le bénéficiaire (si celui-ci est déterminé ou déterminable) afin d'organiser le versement des capitaux. L'assureur ne communique pas librement cette identité aux tiers, y compris aux héritiers, surtout si ceux-ci ne sont pas eux-mêmes bénéficiaires.

Concrètement, un héritier peut parvenir à établir l'existence d'un contrat, sans pour autant obtenir la certitude du nom de la personne qui touchera le capital.

3) L'exception : quand un héritier justifie d'un "intérêt légitime"

Il existe cependant des situations où les héritiers peuvent obtenir davantage d’informations, et parfois l’identité du bénéficiaire, notamment lorsqu’un litige est envisagé.

La voie la plus fréquente est judiciaire : lorsqu’un héritier justifie d’un intérêt légitime à obtenir des éléments pour préparer ou soutenir une action, un juge peut ordonner la communication de pièces (contrat, clauses, montants, date des versements, parfois identité des bénéficiaires). Le juge peut également ordonner la communication de la déclaration des contrats d'assurance vie ou des primes versées afin d’éclairer le litige.

Cette possibilité n’est ni automatique, ni systématique, et dépend du contexte, de la solidité du dossier et des éléments présentés. Elle constitue toutefois un levier concret lorsque les héritiers soupçonnent un détournement de la logique successorale ou une situation anormale.

Les conséquences de la non-désignation d’un bénéficiaire

La désignation d’un bénéficiaire dans un contrat d’assurance vie est une étape clé pour garantir une transmission fluide du capital au moment du décès du souscripteur. Pourtant, il arrive que cette désignation soit omise, volontairement ou par oubli. Cette situation peut entraîner des conséquences importantes sur la gestion de la succession et la répartition du capital. Comprendre les implications de l’absence de bénéficiaire permet d’éviter des complications et de sécuriser la transmission de son patrimoine.

Que se passe-t-il si aucun bénéficiaire n’est désigné ?

Lorsqu’aucun bénéficiaire n’a été désigné dans le contrat d’assurance vie, le capital constitué ne bénéficie plus du régime spécifique de l’assurance vie. En cas de décès du souscripteur, les sommes présentes sur le contrat sont alors intégrées à l’actif successoral. Cela signifie que le capital sera soumis aux règles de la succession prévues par le code civil et le code général des impôts. Les héritiers devront suivre la procédure classique de succession pour obtenir leur part du capital, ce qui peut allonger les délais de transmission et complexifier la gestion du dossier. Cette situation prive également le capital d’assurance vie de ses avantages fiscaux spécifiques, le soumettant au régime fiscal de droit commun applicable aux successions.

Qui reçoit les fonds en l’absence de bénéficiaire ?

En l’absence de bénéficiaire désigné, ce sont les héritiers du défunt qui recevront les fonds issus du contrat d’assurance vie. La répartition du capital s’effectue alors selon les règles de la réserve héréditaire et de la dévolution successorale. Les héritiers réservataires, comme les enfants ou le conjoint survivant, bénéficient d’une part minimale garantie du patrimoine, conformément à la loi. Les autres héritiers, désignés par testament ou selon l’ordre légal, peuvent également prétendre à une part du capital. Cette répartition suit la logique successorale classique, ce qui peut parfois générer des situations de blocage ou de conflit, notamment en cas de familles recomposées ou d’absence de testament clair.

Procédure et délais spécifiques

Pour récupérer les fonds d’une assurance vie sans bénéficiaire désigné, les héritiers doivent engager une démarche auprès de l’assureur. Il est nécessaire de fournir des documents justificatifs, tels que l’acte de décès du souscripteur, les pièces d’identité des héritiers et, le cas échéant, un certificat d’hérédité ou un acte notarié prouvant leur qualité. L’assureur, une fois le dossier complet, dispose d’un délai légal d’un mois pour verser le capital aux ayants droit. Si ce délai n’est pas respecté, des intérêts de retard sont dus, conformément à la réglementation en vigueur. Il est donc important pour les héritiers de suivre attentivement la procédure, de rassembler tous les documents nécessaires et, en cas de difficulté, de solliciter l’accompagnement d’un notaire ou d’un professionnel du droit pour faire valoir leurs droits et garantir une transmission efficace du capital d’assurance vie.

Tableau récapitulatif : droits des héritiers sur la clause bénéficiaire

Dans quels cas les héritiers peuvent-ils contester une assurance-vie ?

Les "primes manifestement exagérées" : le motif principal

Le principal motif de contestation est celui des primes manifestement exagérées. Le droit prévoit que, même si l'assurance-vie est en principe hors succession, les primes versées peuvent être réintégrées dans la succession si elles apparaissent disproportionnées au regard des facultés du souscripteur.

Ce mécanisme sert d'équilibre : il évite que l'assurance-vie ne soit utilisée comme un outil de contournement total des règles protectrices de certains héritiers (notamment les héritiers réservataires). Dans ce type de dossier, les héritiers cherchent à comprendre l'ampleur des versements, leur calendrier, et si le défunt avait réellement les moyens de les effectuer sans se priver de façon excessive.

Comment les juges apprécient le caractère "manifestement exagéré" ?

Les juges apprécient la situation au moment des versements, en prenant en compte un ensemble de facteurs :

L'âge du souscripteur au moment des versements. Son patrimoine global (immobilier, financier, autres placements). Ses revenus et ses charges courantes. Sa situation familiale et ses obligations alimentaires. L'utilité ou la logique du contrat dans sa stratégie patrimoniale.

Il ne suffit pas qu'un héritier se sente "lésé" : il faut démontrer une disproportion claire. Cette appréciation se fait au cas par cas, ce qui explique pourquoi l'accès aux informations contractuelles (dates et montants des primes notamment) est souvent essentiel pour construire un dossier.

Abus de faiblesse, altération des facultés, fraude

D'autres situations peuvent justifier une contestation ou, à tout le moins, une demande d'informations :

Abus de faiblesse : pressions exercées sur une personne vulnérable. Captation d'héritage : manœuvres visant à détourner le patrimoine. Altération des facultés mentales : souscription ou modification de clause alors que le discernement était altéré. Falsification : modification frauduleuse de la clause bénéficiaire.

Ce sont des dossiers sensibles, où la preuve est souvent difficile à établir. Pourtant, lorsqu'il existe des indices sérieux, ces situations peuvent conduire à des démarches juridiques permettant d'obtenir des pièces et d'éclairer la réalité des choix effectués par le défunt.

Attention : contester n'est ni simple, ni automatique

Il est important d'être lucide : contester une assurance-vie est rarement une démarche rapide ou "évidente". Les héritiers doivent généralement prouver, ou au moins étayer, des éléments concrets, alors même qu'ils n'ont pas toujours accès à toutes les informations.

C'est pourquoi une approche méthodique est essentielle : collecte de documents, analyse bancaire, reconstitution chronologique des versements et, le cas échéant, accompagnement par des professionnels (notaire, avocat) pour évaluer la pertinence d'un recours.

Démarches concrètes : comment savoir si une assurance-vie existe

Étape 1 : Rassembler les documents

Avant toute démarche, il faut réunir les éléments de base :

Documents obligatoires : acte de décès, identité complète du défunt, justificatif de votre qualité (héritier ou ayant droit).

Documents utiles : courriers d'assureur, relevés bancaires faisant apparaître des prélèvements, échanges avec un conseiller, anciens contrats retrouvés au domicile.

Plus le dossier est documenté, plus les démarches seront efficaces.

Étape 2 : Interroger l'AGIRA (si décès < 10 ans)

Lorsque le décès remonte à moins de 10 ans, la recherche via l'AGIRA est l'une des voies les plus simples. La demande est transmise aux assureurs, qui vérifient l'existence éventuelle d'un contrat.

Si un contrat existe, l'assureur doit ensuite trouver et contacter le bénéficiaire. Cette démarche peut permettre de faire émerger des contrats inconnus, mais il faut garder à l'esprit que le retour d'information vers l'héritier demandeur reste limité : le processus est avant tout conçu pour que le bénéficiaire soit identifié et indemnisé.

Étape 3 : Si décès > 10 ans, passer par Ciclade (Caisse des Dépôts)

Pour les contrats anciens dont les capitaux n'auraient pas été réclamés, il existe un autre canal de recherche : le service Ciclade de la Caisse des Dépôts.

Il permet de vérifier si des sommes ont été transférées à la Caisse des Dépôts après une période d'inactivité. Cela concerne notamment des contrats en déshérence, lorsque les bénéficiaires ne se sont pas manifestés ou n'ont pas été retrouvés.

Étape 4 : Si contestation envisagée, se faire accompagner

Dès lors qu'il existe une suspicion sérieuse (primes exagérées, abus de faiblesse, changement de bénéficiaire contestable), il est prudent d'être accompagné.

Un professionnel pourra vous aider à qualifier juridiquement la situation, à mesurer la probabilité de succès d'une action, et à choisir la bonne stratégie pour obtenir les pièces nécessaires. Dans certains cas, une démarche amiable permet déjà de clarifier une partie des éléments. Dans d'autres, une action judiciaire visant la communication de documents devient la voie la plus pertinente.

Héritiers vs bénéficiaires : qui a quels droits ?

Le bénéficiaire : au cœur du dispositif

Le bénéficiaire est la personne à laquelle l'assureur doit verser les capitaux, conformément à la clause. Une fois le décès connu, l'assureur est tenu d'effectuer des diligences pour retrouver le bénéficiaire, et de traiter le règlement dans des délais encadrés.

Le bénéficiaire, lui, doit fournir les justificatifs demandés (identité, acte de décès, parfois informations fiscales) pour déclencher le paiement. En pratique, c'est donc le bénéficiaire qui est le premier interlocuteur de l'assureur après le décès.

Les héritiers : des droits surtout en cas d'anomalie

Les héritiers disposent de droits réels, mais plus indirects. Ils peuvent :

Rechercher l'existence d'un contrat via l'AGIRA ou Ciclade. Vérifier si des sommes importantes ont été versées en analysant les relevés bancaires du défunt. Contester lorsque l'assurance-vie semble avoir été utilisée de manière abusive ou disproportionnée.

C'est souvent dans ce cadre que la question de l'identité du bénéficiaire devient cruciale. Néanmoins, hors contentieux ou hors situation particulière, l'héritier ne dispose pas d'un droit automatique à connaître le bénéficiaire.

Clause bénéficiaire : les situations qui créent le plus de conflits

Les clauses trop vagues ("mes héritiers")

Les clauses rédigées de manière vague peuvent générer des blocages. Par exemple, la formule "mes héritiers" renvoie à la dévolution successorale, ce qui peut conduire à des interprétations délicates en cas de famille recomposée, de désaccord entre héritiers, ou si le contrat prévoyait une intention différente.

Une clause imprécise peut aussi ralentir le règlement, car l'assureur doit identifier précisément les personnes concernées et leur qualité.

Les changements de bénéficiaire tardifs

Un changement de bénéficiaire effectué tardivement, notamment dans les derniers mois de vie, est souvent à l'origine de contestations. Parfois, ce changement correspond à une réelle volonté du souscripteur. Parfois, il peut être le signe de pressions, d'influences, ou d'une vulnérabilité.

C'est typiquement dans ces situations que les héritiers cherchent à obtenir des informations sur la clause et sur la chronologie des modifications.

Le "sentiment d'injustice" ne suffit pas juridiquement

Il est fréquent qu'un héritier ressente une injustice en découvrant qu'un tiers reçoit un capital important. Pourtant, le ressenti ne suffit pas à ouvrir un droit à l'information ou à une remise en cause.

L'analyse juridique repose sur des critères concrets : cohérence patrimoniale, proportion des primes, circonstances de souscription ou de modification, et éléments factuels démontrables. Pour éviter les impasses émotionnelles, il est essentiel d'objectiver la situation.

Bonnes pratiques pour éviter les blocages

Côté souscripteur : sécuriser et clarifier

La meilleure prévention reste une clause bénéficiaire bien construite, cohérente avec la situation familiale et régulièrement actualisée.

Prévoir des bénéficiaires de second rang : éviter qu'un décès du bénéficiaire principal ou une impossibilité d'identification ne bloque le contrat.

Organiser l'information : sans forcément dévoiler le nom du bénéficiaire à tout le monde, le souscripteur peut s'assurer que quelqu'un saura retrouver le contrat le moment venu.

Pour optimiser votre stratégie de transmission, découvrez nos solutions d'assurance-vie ou notre offre de contrat de capitalisation.

Côté héritiers : agir méthodiquement

Du côté des héritiers, la méthode fait la différence. Avant de conclure à une anomalie, il faut d'abord rechercher l'existence d'un contrat, puis rassembler les éléments objectifs (montants, dates, cohérence).

Si un doute sérieux existe, il est préférable de ne pas rester seul : un notaire ou un avocat peut aider à distinguer ce qui relève d'un choix patrimonial valide de ce qui pourrait relever d'une situation contestable.

Conclusion

Les héritiers ne peuvent pas, en règle générale, connaître librement le bénéficiaire d'une assurance-vie. Avant le décès, la confidentialité s'impose. Après le décès, il est souvent possible de retrouver l'existence d'un contrat, mais l'identité du bénéficiaire n'est pas automatiquement divulguée.

En revanche, lorsque l'assurance-vie soulève un doute sérieux (primes manifestement exagérées, abus de faiblesse, fraude), les héritiers disposent de leviers, notamment via une action encadrée permettant d'obtenir des informations et de contester si nécessaire.

Pour prévenir les conflits, le meilleur réflexe reste une clause bénéficiaire claire, actualisée et cohérente avec la stratégie de transmission, accompagnée d'un conseil patrimonial adapté. Chez Clipper Capital, nous accompagnons nos clients dans la structuration de leur transmission pour éviter ces situations de blocage.

Vous avez des questions sur la transmission de votre assurance-vie ou sur vos droits en tant qu'héritier ? Contactez nos experts pour un accompagnement personnalisé.

FAQ : Les héritiers et le bénéficiaire d'une assurance-vie

Les héritiers peuvent-ils connaître le bénéficiaire d'une assurance-vie du vivant du souscripteur ?

En principe, non. Tant que le souscripteur est vivant, la clause bénéficiaire est strictement confidentielle. L'assureur n'a pas à communiquer l'identité du bénéficiaire aux héritiers présumés, même s'ils sont des proches directs (enfants, conjoint). Seul le souscripteur peut décider de partager cette information.

Après le décès, l'AGIRA communique-t-elle le nom du bénéficiaire aux héritiers ?

Non, pas directement. L'AGIRA sert à faciliter la recherche de contrats d'assurance-vie existants. Si un contrat est identifié, l'assureur contacte le bénéficiaire désigné, mais ne communique pas systématiquement son identité au demandeur. L'héritier peut savoir qu'un contrat existe, sans connaître qui en est le bénéficiaire.

Comment savoir si un proche décédé avait une assurance-vie ?

Vous pouvez effectuer une recherche via l'AGIRA si le décès date de moins de 10 ans. Pour les situations plus anciennes ou les contrats non réclamés, la recherche peut être faite via le service Ciclade de la Caisse des Dépôts. Les relevés bancaires du défunt peuvent aussi révéler des prélèvements réguliers vers un assureur.

Un héritier réservataire peut-il contester une assurance-vie ?

Oui, dans certains cas. Les héritiers réservataires (enfants, conjoint survivant) peuvent contester si les primes versées étaient manifestement exagérées au regard des facultés du souscripteur, ou en cas d'abus de faiblesse, fraude, pression ou altération des facultés ayant vicié le consentement. La contestation peut aboutir à la réintégration des primes dans la succession.

Comment obtenir l'identité du bénéficiaire en cas de doute sérieux ?

L'identité du bénéficiaire n'est pas un droit automatique pour les héritiers. En revanche, lorsque l'héritier justifie d'un intérêt légitime lié à une contestation (primes exagérées, abus de faiblesse), une démarche judiciaire peut permettre d'obtenir la communication de pièces utiles, et parfois l'identité du ou des bénéficiaires.

Qu'est-ce que les "primes manifestement exagérées" ?

Ce sont des versements disproportionnés par rapport aux moyens du souscripteur au moment où il les a effectués. Les juges analysent plusieurs critères : l'âge, le patrimoine global, les revenus, les charges et la situation familiale. Si les primes sont jugées exagérées, elles peuvent être réintégrées dans la succession et partagées entre héritiers.

Le conjoint survivant est-il automatiquement bénéficiaire de l'assurance-vie ?

Non, pas automatiquement. Le bénéficiaire est uniquement la personne désignée dans la clause bénéficiaire. Le conjoint n'est bénéficiaire que s'il est expressément mentionné (par son nom ou par une formule type "mon conjoint"). Si la clause désigne une autre personne, le conjoint n'a aucun droit sur le capital, même s'il est héritier réservataire.

Que faire si la clause bénéficiaire mentionne "mes héritiers" ?

Cette formule renvoie à la dévolution successorale légale. L'assureur devra identifier les héritiers selon les règles du Code civil, ce qui peut prendre du temps, notamment en cas de famille recomposée ou de désaccord. Il est généralement préférable de désigner nommément les bénéficiaires pour éviter les ambiguïtés.

Un changement de bénéficiaire tardif peut-il être contesté ?

Oui, un changement de bénéficiaire effectué dans les derniers mois de vie peut être contesté s'il existe des indices de pressions, d'abus de faiblesse ou d'altération des facultés mentales du souscripteur. La contestation nécessite de rassembler des preuves (certificats médicaux, témoignages, chronologie des faits) et de saisir un avocat.

L'assurance-vie fait-elle partie de la succession ?

En principe, non. Les capitaux versés au bénéficiaire désigné ne font pas partie de l'actif successoral : ils ne sont pas partagés entre héritiers selon les règles classiques. C'est précisément ce qui fait de l'assurance-vie un outil de transmission privilégié. Toutefois, les primes manifestement exagérées peuvent être réintégrées dans la succession sur décision de justice.