Investir dans une SCPI séduit de plus en plus d’épargnants à la recherche d’un placement immobilier performant sans les contraintes de la gestion locative classique. Ce type d’investissement, souvent qualifié d’immobilier « pierre-papier », permet d’accéder à un patrimoine diversifié et professionnel dès quelques centaines d’euros.

Dans un contexte économique marqué par la volatilité des marchés financiers et la recherche de rendement stable, le placement en SCPI apparaît comme une solution pertinente pour diversifier son épargne. Comprendre son fonctionnement global, ses avantages et ses risques est indispensable avant de se lancer dans l’investissement immobilier papier.

Comment Investir dans une SCPI et Comment Fonctionne ce Placement Immobilier ?

Qu'est ce qu'une SCPI ? Une Société Civile de Placement Immobilier (SCPI) est un fonds d'investissement collectif dédié à l'immobilier, permettant à des investisseurs de mettre en commun leurs ressources pour acquérir et gérer un patrimoine immobilier locatif. Elle permet à des investisseurs particuliers de détenir indirectement de l’immobilier sans avoir à acheter de biens en direct, en acquérant des parts d'une SCPI.

Le principe de l’immobilier pierre-papier

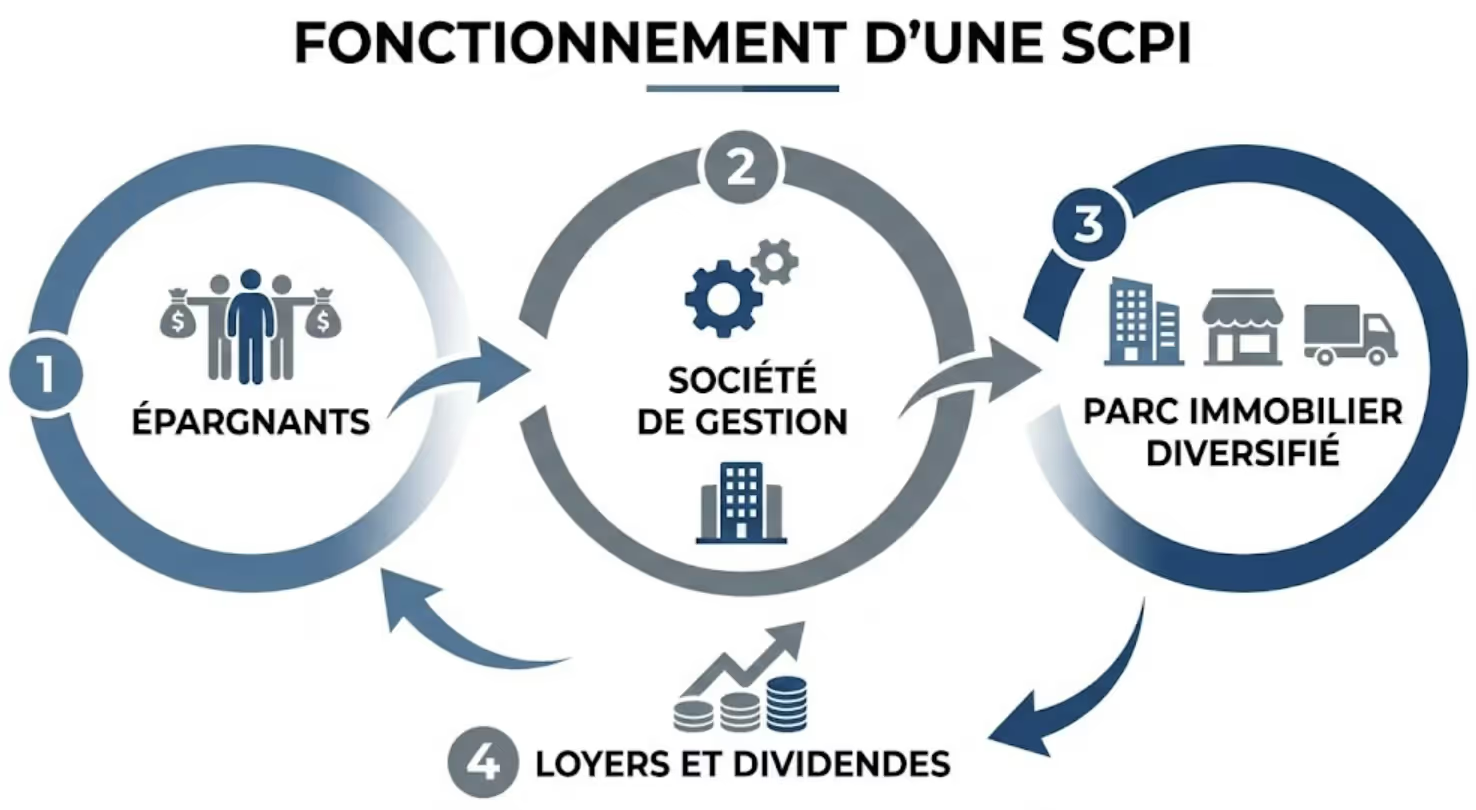

Le fonctionnement repose sur un principe simple : la SCPI collecte des fonds auprès des épargnants pour acheter des immeubles de grande envergure tels que des bureaux, des commerces, des entrepôts ou des établissements de santé, constituant ainsi un parc immobilier diversifié.

En contrepartie de leur investissement, les détenteurs de parts sociales bénéficient de la gestion collective de ce parc immobilier et perçoivent une fraction des loyers générés. L’investisseur ne possède pas un bien précis, mais une quote-part d’un portefeuille immobilier global, ce qui permet une diversification immédiate dès la souscription.

Le rôle central de la société de gestion

La gestion de la SCPI est confiée à une société de gestion agréée par l’Autorité des Marchés Financiers (AMF). Elle se charge de sélectionner les actifs, de négocier les baux avec des entreprises solides, de percevoir les loyers et d’assurer l’entretien lourd du patrimoine.

Elle redistribue ensuite les revenus aux associés sous forme de dividendes, généralement de manière trimestrielle ou mensuelle. Ce cadre réglementé garantit une transparence totale.

La SCPI face aux autres placements immobiliers

La SCPI (Société Civile de Placement Immobilier) s’impose aujourd’hui comme une solution de placement immobilier incontournable pour de nombreux investisseurs. En permettant d’acheter des parts d’un vaste patrimoine immobilier géré par des professionnels, la SCPI offre une alternative à la fois souple et accessible par rapport à l’investissement immobilier traditionnel. Mais quels sont les véritables avantages et inconvénients de la SCPI face aux autres formes de placement immobilier ? Voici un tour d’horizon pour mieux comprendre la place de la société civile de placement dans une stratégie patrimoniale.

Comparaison avec l’investissement locatif direct

L’investissement locatif direct consiste à acquérir un bien immobilier pour le mettre en location, générant ainsi des revenus réguliers. Cette approche séduit par la maîtrise totale du bien et la possibilité de personnaliser la gestion locative. Cependant, elle implique de nombreuses contraintes : recherche de locataires, gestion des travaux, suivi des loyers, gestion des impayés, et respect des obligations administratives. Ces tâches peuvent s’avérer chronophages et nécessitent une réelle expertise en gestion immobilière.

À l’inverse, investir dans une SCPI permet de déléguer entièrement la gestion à une société de gestion spécialisée. Les investisseurs bénéficient ainsi de revenus issus de l’immobilier sans avoir à se soucier des contraintes du quotidien. Les frais de gestion, inclus dans le fonctionnement de la SCPI, couvrent l’ensemble des démarches administratives et techniques. Ce modèle séduit particulièrement ceux qui souhaitent profiter des avantages de l’immobilier tout en évitant les inconvénients liés à la gestion locative en direct.

Complémentarité avec d’autres solutions immobilières

La SCPI peut également s’intégrer harmonieusement dans une stratégie de diversification patrimoniale, en complément d’autres placements immobiliers comme l’assurance-vie ou les fonds d’investissement spécialisés. En répartissant son épargne entre différentes solutions, l’investisseur limite les risques et optimise la performance globale de son patrimoine immobilier.

Il est important de rappeler que la SCPI est un placement à long terme : il est recommandé de conserver ses parts pendant au moins 10 ans pour lisser les cycles du marché immobilier et maximiser les chances de plus-value. Avant d’investir, il convient d’examiner attentivement les conditions de souscription, les frais de gestion, ainsi que les modalités de revente des parts. Les objectifs patrimoniaux, le niveau de risque accepté et la capacité à immobiliser une partie de son épargne doivent être clairement définis.

En conclusion, la SCPI présente de nombreux avantages pour les investisseurs en quête de revenus réguliers et de diversification, tout en offrant une gestion professionnelle et déléguée. Toutefois, comme tout placement, elle comporte des contraintes et des risques qu’il convient d’évaluer avec soin. L’accompagnement par des experts en gestion de patrimoine et la lecture attentive des documents d’information sont essentiels pour prendre une décision éclairée et adaptée à ses objectifs.

Les différents types de SCPI selon vos objectifs

Toutes les SCPI ne répondent pas aux mêmes attentes patrimoniales. Elles se distinguent principalement par leur stratégie d’investissement et leur objectif fiscal.

Il existe également une distinction importante entre la SCPI à capital fixe et la SCPI à capital variable. La SCPI à capital fixe nécessite une augmentation du capital décidée en assemblée générale, ce qui peut limiter la flexibilité pour les souscriptions et les rachats. À l’inverse, la SCPI à capital variable offre une plus grande souplesse pour investir ou retirer des fonds, ce qui facilite la gestion du capital et la liquidité pour l’investisseur.

Les SCPI de rendement

Les SCPI de rendement sont les plus répandues sur le marché. Leur but est de verser des revenus réguliers aux investisseurs en investissant majoritairement dans l’immobilier d’entreprise.

Ce secteur est réputé pour la stabilité de ses baux commerciaux et la solidité de ses locataires. Ce type de placement est particulièrement apprécié pour compléter des revenus actuels ou préparer la retraite.

Les SCPI fiscales

Quelle est la fiscalité des SCPI fiscales ? Les SCPI fiscales permettent de bénéficier d’avantages fiscaux spécifiques, en fonction du dispositif choisi (Pinel, Denormandie, Malraux), avec une réduction d’impôt sur le revenu liée à l’investissement. Les revenus générés sont soumis à l’impôt sur le revenu foncier et aux prélèvements sociaux, selon le régime fiscal applicable.

Les SCPI fiscales visent avant tout à réduire l’imposition des investisseurs. Elles investissent dans des biens résidentiels éligibles à des dispositifs de défiscalisation comme Pinel, Denormandie ou Malraux.

Le rendement immédiat est souvent plus faible que celui des SCPI de rendement, mais l’avantage fiscal peut être significatif pour les foyers fortement imposés.

Les SCPI de plus-value ou de capitalisation

Ces SCPI cherchent principalement à valoriser le capital sur le long terme. Elles distribuent peu ou pas de revenus et misent sur la revente d’actifs acquis avec une décote importante, comme des biens en nue-propriété ou en viager.

Elles s’adressent à des investisseurs disposant d’un horizon de temps long (15 ans ou plus).

Pourquoi investir dans une SCPI aujourd’hui ?

Le succès des SCPI repose sur une combinaison d’accessibilité, de diversification et de simplicité qui répond parfaitement aux attentes des épargnants modernes. Investir dans une SCPI permet d’accéder facilement au marché immobilier tout en profitant d’avantages tels que la mutualisation des risques et la gestion déléguée à des professionnels.

Investir en SCPI offre également la possibilité de diversifier son patrimoine et de bénéficier d'une gestion professionnelle, ce qui séduit de nombreux investisseurs à la recherche de revenus complémentaires et de stabilité. L’investissement en SCPI est accessible et adapté à différents profils d’investisseurs, qu’il s’agisse de préparer sa retraite, de générer des revenus réguliers ou de réduire sa fiscalité.

Avant de se lancer, il est recommandé de consulter plusieurs sources d’avis et de demander un conseil personnalisé auprès d’un conseiller en gestion de patrimoine afin de s’assurer que la stratégie choisie correspond à ses objectifs et à sa situation personnelle.

Un ticket d’entrée accessible

Contrairement à l’immobilier locatif traditionnel, investir dans une SCPI ne nécessite pas un apport initial massif. Certaines SCPI sont accessibles dès quelques centaines d’euros, ce qui permet de se constituer progressivement un patrimoine immobilier en fonction de ses capacités d’épargne.

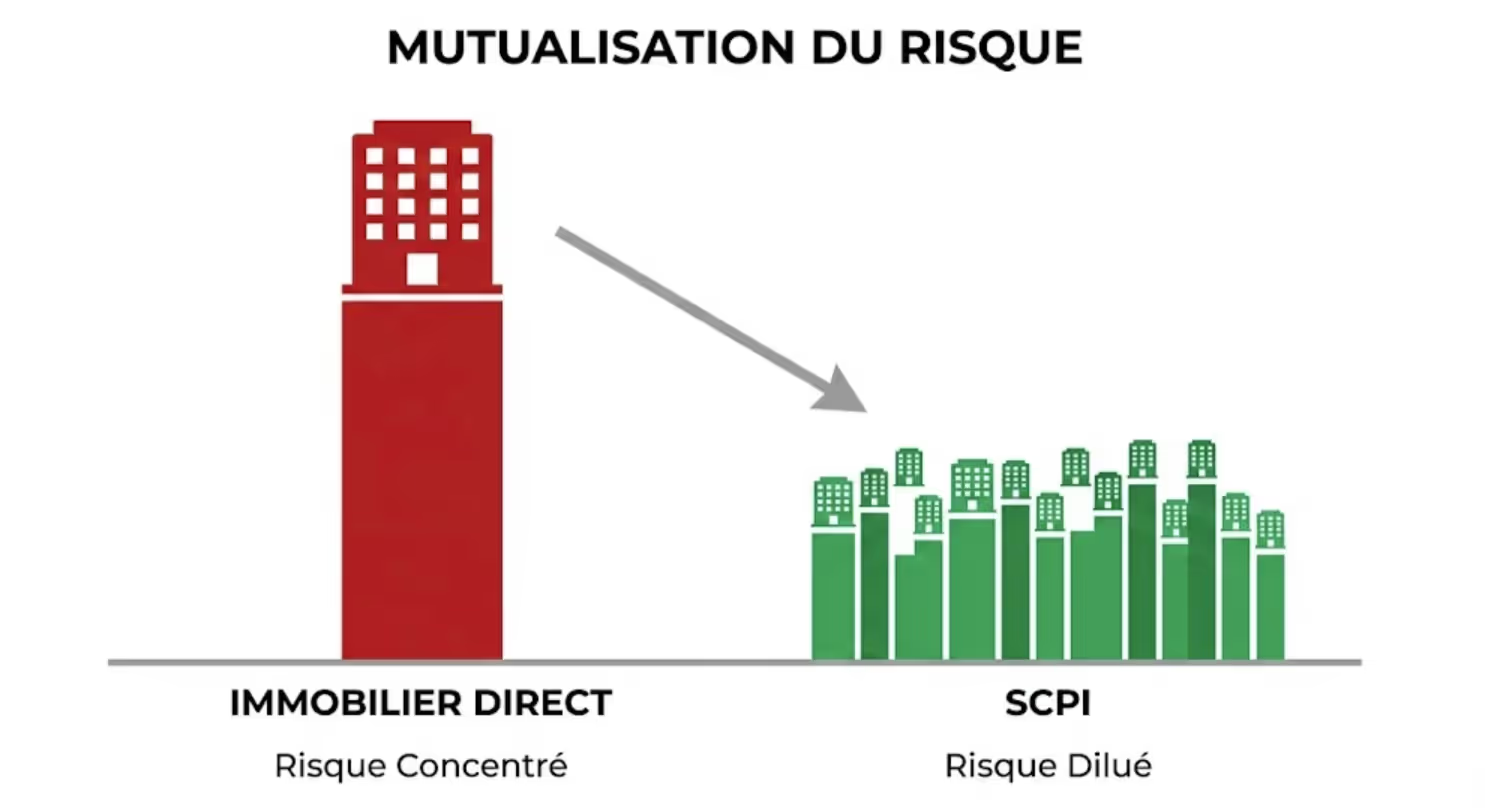

Une mutualisation des risques locatifs

L’un des principaux avantages réside dans la mutualisation des risques. Le patrimoine est réparti sur de nombreux immeubles et locataires, ce qui limite l’impact d’un défaut de paiement ou d’une vacance locative prolongée sur un seul bien.

Cette diversification est quasiment impossible à atteindre avec un investissement immobilier réalisé en direct.

Une gestion entièrement déléguée

La SCPI offre un confort unique : l’investisseur est totalement déchargé de la gestion quotidienne. La recherche de locataires, la réalisation de travaux, la gestion des impayés ou les obligations administratives complexes sont intégralement prises en charge par des experts.

Cette dimension « clé en main » explique l’attrait croissant pour l’immobilier pierre-papier.

Quel rendement espérer d’un placement SCPI ?

Le rendement constitue l’un des principaux critères de décision, offrant une alternative solide aux placements financiers traditionnels.

Il est toutefois essentiel de rappeler que les performances passées ne préjugent pas des performances futures et qu'il convient d'analyser les risques avant d'investir dans une SCPI.

Le taux de distribution, indicateur de référence

Le taux de distribution (TD) mesure le rapport entre le dividende brut versé par part et le prix de la part au 1er janvier.

En moyenne, les SCPI affichent un rendement compris entre 4 % et 5 %, avec des variations pouvant aller jusqu'à 7 à 8 % pour les plus performantes. Ce niveau de performance reste attractif par rapport aux livrets réglementés (Livret A…), même s’il n’est jamais garanti contractuellement.

La valorisation du prix des parts

Au-delà des revenus versés, la performance globale peut également provenir de la revalorisation du prix des parts. Cette évolution dépend de la valeur du patrimoine immobilier sous-jacent et des expertises indépendantes réalisées chaque année.

Sur le long terme, cette revalorisation contribue à préserver le capital de l'investisseur face à l’inflation.

L’importance du taux d’occupation financier (TOF)

Le taux d’occupation financier indique la part des loyers effectivement encaissés par rapport au potentiel total si tous les locaux étaient loués.

Un TOF élevé (généralement supérieur à 90 %) témoigne d’une excellente gestion et d’un patrimoine attractif situé dans des zones géographiques porteuses. C’est un indicateur clé à analyser avant toute souscription.

Les risques SCPI à connaître avant d’investir

Même si les SCPI sont perçues comme des placements relativement stables, elles comportent des risques qu’il convient d’anticiper pour une stratégie patrimoniale saine. Parmi les principaux risques à considérer figure le risque de liquidité, c’est-à-dire la difficulté potentielle à revendre rapidement ses parts de SCPI, notamment en raison de leur nature non cotée et en cas de besoin urgent de liquidités.

Le risque de perte en capital

La valeur des parts de SCPI n’est pas garantie. En cas de baisse globale du marché immobilier, le prix de retrait des parts peut diminuer.

L’investissement doit donc impérativement être envisagé sur le long terme (8 à 10 ans minimum) pour lisser les cycles immobiliers.

La liquidité du placement

La SCPI est un placement peu liquide par nature. La revente des parts dépend de la présence d’acheteurs sur le marché au moment de votre demande.

Cela peut prendre plusieurs semaines, voire plusieurs mois dans des contextes tendus. Il est donc fortement déconseillé d’y investir une épargne de précaution dont vous pourriez avoir besoin immédiatement.

Par ailleurs, il faut prendre en compte le délai de jouissance, c’est-à-dire la période entre la souscription et le début du versement des revenus. Ce délai peut impacter la rentabilité initiale de votre investissement ainsi que la gestion de votre trésorerie, notamment si vous financez l’achat à crédit.

Comment financer et optimiser son investissement en SCPI ?

Les SCPI offrent une grande souplesse dans les modes de détention et de financement, s’adaptant à chaque profil d’épargnant. Contrairement à l'achat direct d'un bien immobilier, qui nécessite un investissement important et une gestion complexe, investir dans une SCPI permet de démarrer avec un montant plus faible et sans les contraintes de gestion locative. De plus, la souscription de parts de SCPI peut souvent se faire en ligne, ce qui simplifie et accélère l'accès à ce type de placement.

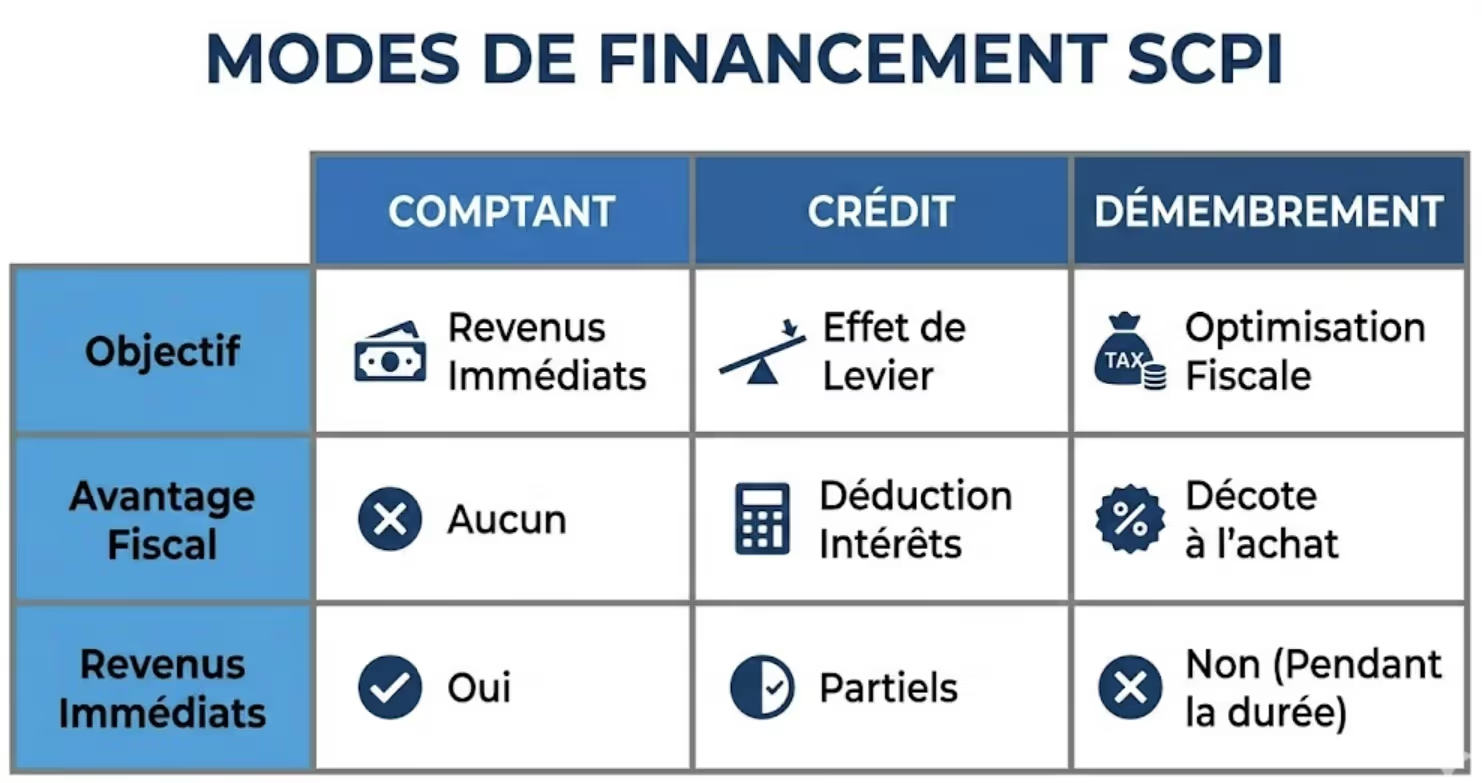

L’achat au comptant et l'investissement à crédit

Investir au comptant permet de percevoir immédiatement des revenus complémentaires réguliers.

À l'inverse, il est possible d'acheter des parts à crédit pour profiter de l'effet de levier. Dans ce cas, les loyers perçus contribuent au remboursement du prêt et les intérêts sont déductibles des revenus fonciers, optimisant ainsi votre fiscalité globale.

Le démembrement de propriété : nue-propriété et usufruit

Le démembrement consiste à séparer la nue-propriété et l’usufruit des parts.

Acheter des parts en nue-propriété permet de bénéficier d’une décote importante sur le prix d’achat (souvent 30 % à 40 %) en échange de l'absence de revenus pendant une durée fixe. C’est une solution particulièrement adaptée pour préparer sa retraite sans alourdir sa fiscalité actuelle.

L’intégration dans un contrat d’assurance-vie

Certaines assurances-vie permettent d’intégrer des SCPI sous forme d'unités de compte. Cette option offre une fiscalité plus avantageuse sur les rachats et une meilleure liquidité assurée par l'assureur.

Cependant, le choix de SCPI disponibles est souvent plus limité qu'un investissement en direct.

Fiscalité des SCPI : ce qu’il faut savoir

La fiscalité influence directement la rentabilité nette de votre placement.

Pour approfondir, vous pouvez consulter notre guide complet sur les SCPI.

L’imposition des revenus fonciers

Les revenus financiers, tels que les intérêts générés par la trésorerie de la SCPI, sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Ce prélèvement inclut 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Les modalités d'imposition précises sont détaillées sur le site officiel de l'administration fiscale.

L’intérêt majeur des SCPI européennes

Les SCPI investissant à l’étranger (Allemagne, Espagne, etc.) bénéficient des conventions fiscales internationales pour éviter la double imposition.

Leurs revenus étrangers sont généralement exonérés des prélèvements sociaux français, ce qui améliore mécaniquement le rendement net final pour l’investisseur. Cette dimension internationale constitue un levier d’optimisation fiscale très efficace.

FAQ – Questions fréquentes sur l’investissement en SCPI

Peut-on perdre tout son argent en SCPI ?

Le risque de perte totale est extrêmement faible, car la SCPI repose sur des actifs immobiliers réels, tangibles et très diversifiés. Le risque principal reste une baisse partielle de la valeur des parts ou une diminution des revenus distribués.

Quel est le montant minimum pour investir dans une SCPI ?

Le ticket d’entrée varie selon les sociétés. Certaines permettent d’investir dès une seule part, soit quelques centaines d’euros, tandis que d'autres imposent un minimum de 5 ou 10 parts lors de la première souscription.

Les revenus sont-ils garantis tous les mois ?

Non, les dividendes dépendent des loyers réellement encaissés par la société de gestion. Ils peuvent varier à la hausse comme à la baisse en fonction de l'occupation des immeubles.

Peut-on revendre ses parts à tout moment ?

Il est possible de demander le rachat de ses parts à tout moment, mais le délai effectif dépend de la liquidité du marché et de la structure de la SCPI (capital fixe ou variable). Ce n’est absolument pas un placement de court terme.